资本市场的航天狂欢

2026年2月10日,科创板迎来本年度最受瞩目的IPO之一。电科蓝天作为商业航天领域首家上市公司,开盘即暴涨750%,最终以596.3%的涨幅收盘,市值达到1145亿元。这一表现创下了近年来科创板新股首日涨幅的新纪录,也成为商业航天赛道资本化的标志性事件。

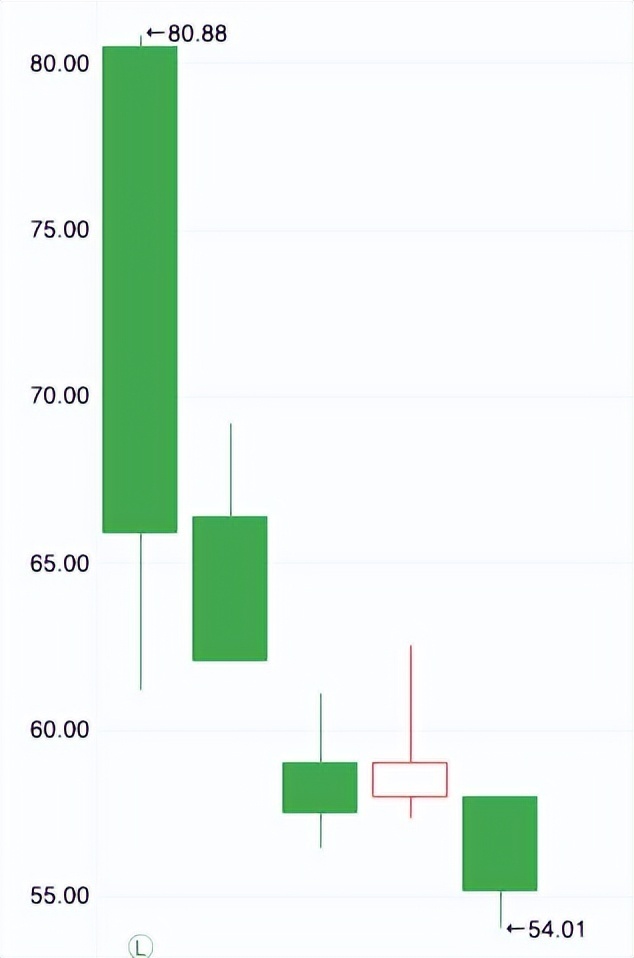

然而市场的狂热并未持续。在随后的四个交易日中,股价连续回调,最低下探至54.01元,较首日高点回撤超过30%,市值也随之跌破千亿关口。这种过山车式的走势,折射出资本市场对商业航天板块既充满期待又保持谨慎的复杂心态。

技术积淀与产业地位

电科蓝天的技术根基可以追溯到1958年成立的第一机械工业部化学研究所,后更名为中国电子科技集团公司第十八研究所。这家被称为"中国电源技术的摇篮"的机构,在中国航天史上扮演着关键角色。

从1970年"东方红一号"的电源系统,到神舟飞船、天宫空间站、北斗卫星等重大航天工程,十八所的技术积累为电科蓝天奠定了坚实基础。公司围绕"发电+储能+控制"三大核心环节,形成了完整的产业链布局。

在发电端,公司突破了硅基太阳电池、砷化镓太阳电池等关键技术;储能端则涉及空间氢镍储能电池、空间锂离子电池组等产品;同时承担了多型空间电源控制器的研制任务,将"在极端环境下持续稳定供电"的技术标准提升到航天级可靠性。

市场化转型与资本化进程

真正的转折点出现在2014年,蓝天电源完成改制,走上市场化转型之路。公司陆续整合了十八所的宇航电源及检测中心业务,产业布局从单点技术扩展为覆盖"材料—发电—储能—控制—系统"的完整链条。

值得注意的是,电科蓝天在保持航天级技术标准的同时,开始尝试将技术能力向民用场景延伸。其子公司蓝天太阳在南极泰山站建成的风光燃储互补智能微电网,在极昼期间实现全站供电,使泰山站成为人类在南极建立的首个100%清洁能源供电科考站。

技术积累的不断叠加带动了行业话语权的提升。目前,电科蓝天是中国化学与物理电源行业协会理事长单位,掌握11项核心技术。截至2025年6月30日,公司已获得授权专利367项,其中发明专利141项。

资本化进程同样迅速。2025年6月28日提交IPO申请,12月31日就获得证监会注册批复,整个过程仅用了约130个工作日。这种"火速"上市节奏,在当前A股审核环境下显得尤为突出。

估值逻辑与市场预期

电科蓝天600多倍的动态市盈率,无论从哪个维度看都处于极端水平。支撑这一估值的是市场对商业航天赛道的高增长预期。

2026年被普遍视为商业航天的资本化大年,火箭、卫星及上下游企业正排队候场。电科蓝天作为首个落地标的,其表现直接为后续企业设定了估值基准。券商报告中的宏大叙事——"国网星座""千帆星座"规划规模均在万颗级别,而目前两大星座在轨卫星数量仅百余颗,这种巨大的差距为市场提供了丰富的想象空间。

政策层面的支持也在持续加码。商业航天作为新质生产力代表,连续两年写入《政府工作报告》,产业化趋势被反复强化。这种政策背书进一步强化了投资者的信心。

财务质量的隐忧

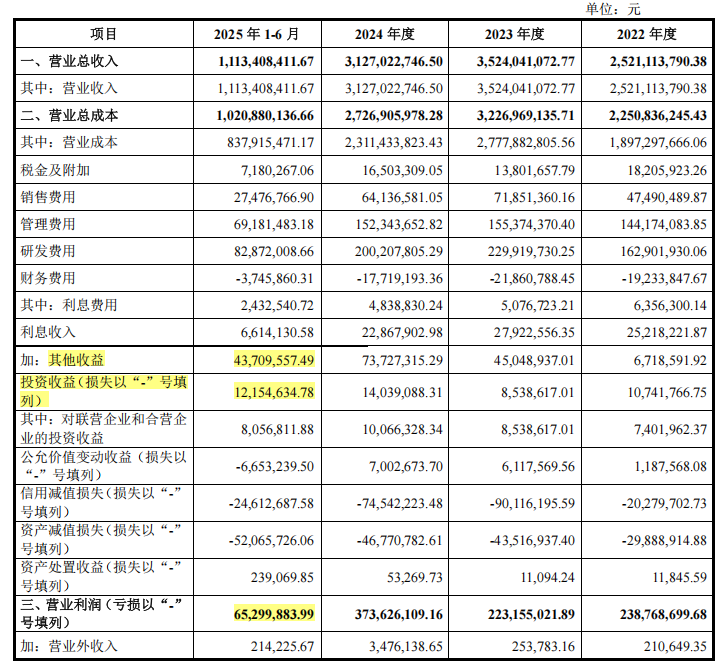

然而,高估值背后是并不匹配的财务表现。公司给出的2025年全年业绩指引显示:营收预计同比增长区间仅为0.35%至9.85%;归母净利润区间为同比下滑3.18%至同比增长6.81%。这种温和的增长预期,与资本市场为其定价的数百倍市盈率形成鲜明对比。

更值得关注的是利润结构。2025年上半年,公司营业利润为6530万元,但其中4371万元来自政府补助,1215万元来自投资收益,两者合计占比高达86%。这意味着主营业务的实际盈利能力相对有限。

毛利率的下滑同样令人担忧。2025年上半年,公司整体毛利率由2024年的24.83%下滑至20.87%,所有业务板块的毛利率都出现了不同程度下降。宇航电源毛利率由31.81%下降至25.31%,特种电源由13.11%下降至1.97%,新能源由12.48%下降至9.68%。

客户集中度与经营风险

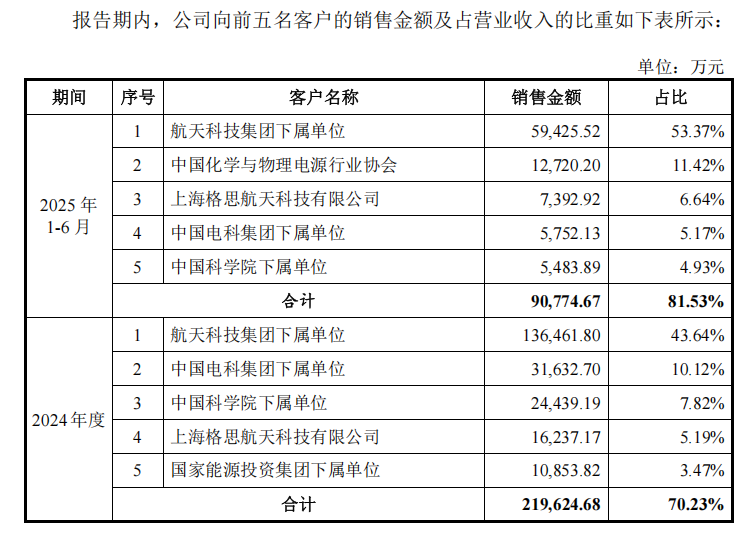

电科蓝天对航天科技集团体系的高度依赖,构成了公司经营的主要风险点。2025年上半年,公司向航天科技集团下属单位的销售金额占比达到53.37%,采购金额占比为34%。这种客户与供应商高度重叠的业务模式,虽然保证了订单稳定性,但也限制了公司的议价能力和经营弹性。

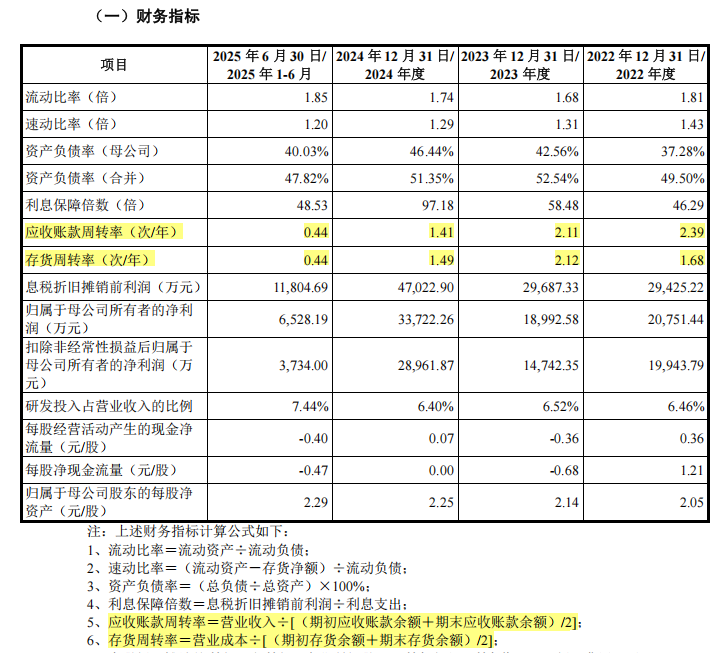

这种结构性约束直接反映在应收账款上。2022年至2025年上半年,公司应收账款账面价值从11.4亿元增长至24.6亿元,而同期营收却从35.2亿元下滑至31.2亿元。应收账款周转率从2022年的2.39次下降至2024年的1.41次,资产减值压力持续放大。

现金流的波动同样值得警惕。2023年经营活动现金流净流出5.7亿元,2024年勉强转正至1.06亿元,但2025年上半年又再度净流出6.32亿元。这种不稳定的现金流状况,对企业长期健康发展构成挑战。

行业影响与未来展望

作为商业航天赛道首个上市企业,电科蓝天的表现具有行业风向标意义。其千亿市值的达成与失守,不仅关乎自身估值合理性,更将影响后续企业的资本化进程。

从积极角度看,电科蓝天的上市为整个行业打开了资本通道,证明了商业航天企业的市场认可度。其技术积累和产业地位也确实具备一定护城河。然而,投资者需要清醒认识到,航天产业具有投入大、周期长、风险高的特点,短期资本热情与长期价值创造之间需要找到平衡点。

未来,电科蓝天需要在以下几个方面实现突破:首先是降低对单一客户体系的依赖,拓展市场化业务;其次是提升主营业务盈利能力,减少对政府补助的依赖;最后是改善现金流状况,增强财务健康度。

商业航天作为战略性新兴产业,其发展需要资本支持,但资本市场的短期波动不应影响产业的长期布局。对于投资者而言,理性看待行业前景,客观评估企业价值,避免盲目跟风,才是参与这一新兴赛道的正确姿势。

电科蓝天的资本化之旅刚刚开始,其后续表现将继续为商业航天行业的健康发展提供重要参考。在这个过程中,平衡资本热情与产业理性,实现技术创新与商业价值的统一,将是所有参与者需要共同面对的课题。