市场悖论:扩产浪潮下的设备滞销

2025年全球晶圆厂建设投资总额突破千亿美元大关,但光刻机市场却呈现逆势下滑。ASML最新财报显示全年光刻系统出货量327台,较2024年峰值下降12.7%。这组看似矛盾的数据背后,折射出半导体产业的深层变革。

从技术演进维度观察,EUV光刻机单机效能提升显著抵消了设备数量需求。ASML第四代EUV系统实现单次曝光8nm分辨率,相比前代设备效率提升40%。台积电A16工艺验证数据显示,单台EUV设备月产能达到5500片晶圆,较2020年水平提升近3倍。这种技术跃进使得头部代工厂在扩产时可适度控制设备采购规模。

市场结构变化同样值得关注。中国存储芯片厂商在3D NAND堆叠技术突破后,开始采用"设备复用"策略。长江存储2025年技术白皮书显示,通过工艺优化,单台DUV设备可同时支持3条产线生产,设备利用率提升至82%。这种集约化运营模式正在改变传统设备采购逻辑。

中国市场:结构性需求与技术壁垒的角力

2025年中国光刻机进口总额同比下降1%,但呈现显著结构性分化。ArF浸没式DUV设备进口量逆势增长18%,支撑着三大技术攻坚方向:

- 存储芯片突破:合肥长鑫DDR5内存产线实现单台设备年产120万片

- 功率半导体升级:比亚迪IGBT模块良率提升至98.5%

- 特色工艺创新:华为射频芯片7层金属布线工艺突破

这种"技术替代"策略正在重塑产业格局。中芯国际2025年报披露,通过多重曝光技术组合,DUV设备已实现等效5nm制程量产,虽然成本较EUV方案高出23%,但规避了供应链风险。这种"曲线突围"模式正在成为国内代工企业的主流选择。

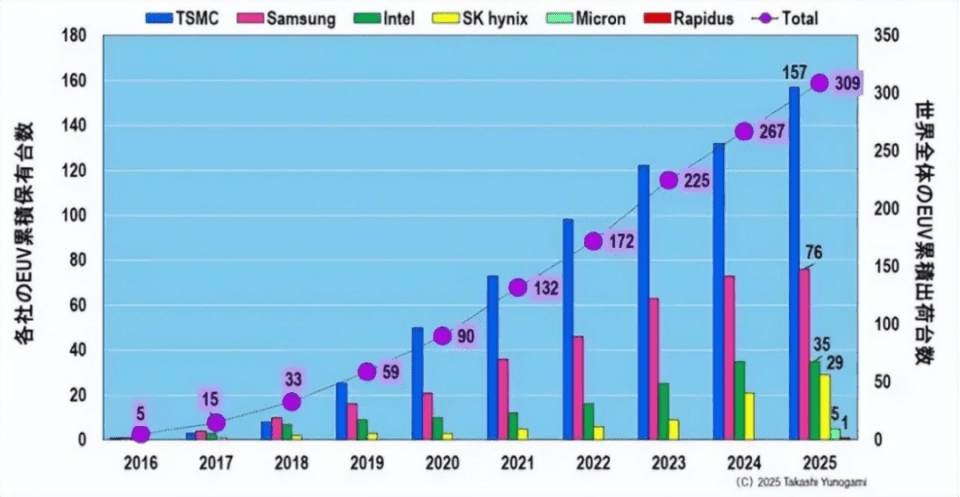

全球光刻版图:EUV机群的战略价值

截至2025年底,全球EUV光刻机保有量达309台,形成清晰的梯队分布:

- 第一梯队(>50台):台积电157台、三星76台

- 第二梯队(20-40台):英特尔35台

- 第三梯队(<10台):SK海力士29台、美光5台

这种分布直接映射全球半导体产业权力结构。台积电凭借50.8%的存量优势,在先进制程代工领域形成绝对垄断,其客户生态囊括全球92%的5nm以下制程芯片订单。三星虽然数量不及台积电,但通过差异化布局在HBM内存领域建立技术优势。

下一代光刻技术竞争已进入白热化。ASML第二代High-NA EUV系统在英特尔产线完成验证测试,单次曝光分辨率达8nm,设备综合效率(OEE)突破75%。但设备购置成本高达3.78亿美元/台,配套厂房建设费用需额外增加15亿美元,这种天文数字的投资门槛正在重塑产业竞争格局。

未来展望:2026技术拐点预判

从供应链角度看,光刻机市场正经历三重变革:

- 技术路线分化:台积电坚持现有EUV路线至1.4nm节点,英特尔全力押注High-NA EUV

- 区域重构加速:日本Rapidus获得首台EUV设备,标志着全球半导体制造格局出现新变量

- 商业模式创新:ASML推出设备共享平台,允许中小企业按需租赁EUV机时

市场预测显示,2026年光刻机市场将出现结构性调整:

- EUV设备均价上涨至2.8亿欧元

- DUV设备二手市场交易量增长40%

- 光刻胶配套产业规模突破150亿美元

这些变化预示着半导体制造正从"设备竞赛"转向"系统效率"竞争。在技术演进逼近物理极限的当下,如何通过工艺创新提升设备效能,将成为决定产业话语权的关键。