算力黑洞下的商业悖论

当Minimax与智谱以60亿美元估值登陆资本市场时,光鲜背后却藏着触目惊心的财务现实:2025年前九个月,Minimax支出仍为收入的5倍以上,智谱同期规模不经济性反而加剧。这种'收入越大亏损率越高'的反常现象,揭开了大模型商业化的致命软肋。

技术投入的三重诅咒

在数据、算力、算法三大要素中,真正形成财务压力的并非人力成本。两家公司研发人员占比75%,但薪资支出已基本实现收支平衡。真正吞噬现金流的,是训练算力投入——占总支出50%以上,成为吞噬利润的黑洞。

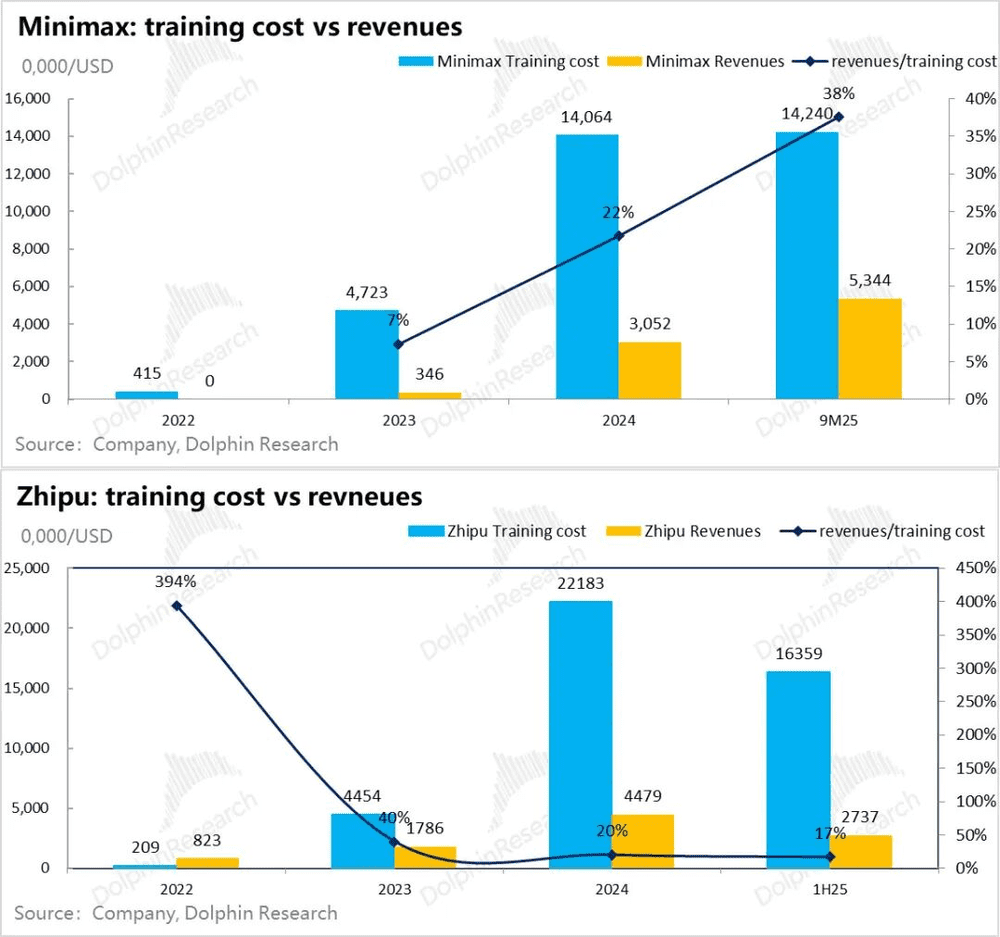

2025年模型训练成本与收入对比(数据来源:企业财报)

从Minimax的财务数据可见,2024年收入仅覆盖2023年训练成本的65%,2025年Q3虽收入激增,但覆盖率反而降至50%。智谱更惨,同期覆盖率仅30%。这种'越赚钱越亏损'的怪圈,源于模型迭代的指数级成本攀升——每代模型训练投入增长3-5倍,而商业化变现始终追不上技术投入的步伐。

资本续命机制的临界点

当前大模型企业实质在进行一场资本豪赌:用当期3-5倍的融资金额,为下一代模型研发续命。这种模式形成恶性循环——收入增长带来的现金流无法覆盖研发支出,必须持续融资维持技术迭代。但市场终将触及临界点:

- 缩放定律失效:当算力投入边际效益递减时

- 技术代际停滞:当模型迭代无法带来显著性能提升

- 资本耐心耗尽:当投资者意识到持续投入无法形成正向循环

商业模式的进化路径

要突破当前困局,需实现三个维度的突破:

- 技术维度:开发更高效的训练算法,降低算力消耗

- 商业维度:建立分层定价体系,提升单位模型收益

- 资本维度:构建产业资本联盟,分散研发风险

典型案例显示,智谱通过to B解决方案实现50%毛利率,但受限于客户付费意愿,难以覆盖研发成本。Minimax凭借to C情感陪聊产品,利用海外用户高支付能力,将单位模型收益提升30%,但仍无法扭转亏损格局。

终局推演:从技术竞赛到商业生态

行业终局将呈现两极分化:

- 寡头垄断:前五企业占据80%市场份额,形成类似云服务的集中格局

- 生态分化:开源模型占据长尾市场,闭源模型专注高价值场景

但黎明前的黑暗期,将见证大量创新企业的消亡。数据显示,中国模型创业'六小龙'已淘汰三家,全球竞争格局从百家争鸣收缩至五强争霸。这种残酷的洗牌过程,本质是技术、资本、商业化能力的三维淘汰赛。

未来三年关键观察指标:

- 单位算力成本下降速度

- 模型迭代周期延长幅度

- 企业融资能力分化程度

当这三个指标出现拐点时,大模型行业将真正进入可持续发展阶段。在此之前,所有参与者都必须直面'用资本续命'与'技术突破'的生死时速。