业务架构与市场定位

协创数据的战略布局呈现明显的技术纵深特征,其四大核心业务线构建起完整的数字基础设施服务体系。在数据存储设备领域,公司形成了消费级与企业级SSD双轨并行的产品格局,其中企业级产品凭借15μs的超低延迟和3.5GB/s的持续读写速度,已通过多家云计算服务商的压力测试认证。

财务表现解码

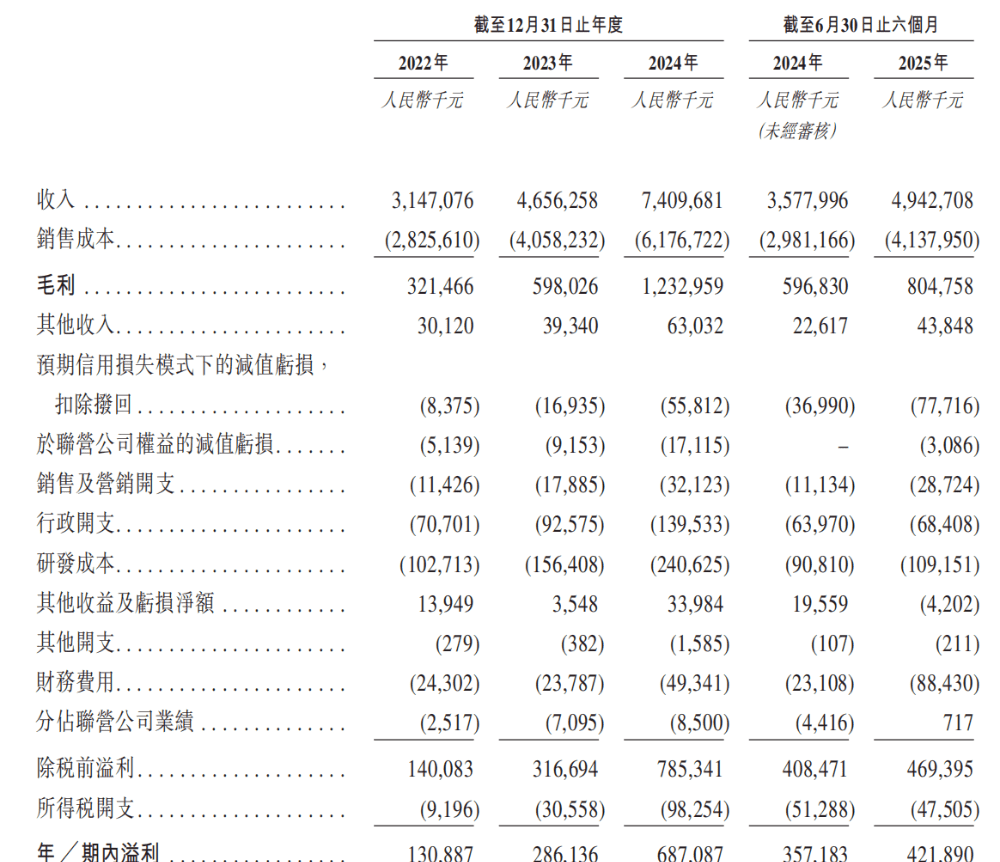

近三年营收复合增长率达58%的亮眼数据背后,反映出行业数字化转型的深层需求。2025年上半年4.9427亿元的营收中,智能算力服务占比已提升至22%,这一结构性变化印证了公司从硬件制造商向解决方案服务商的转型成效。值得关注的是其存货周转天数从2022年的87天优化至2025年中的63天,显示出供应链管理能力的显著提升。

技术研发体系

持续保持3%以上的研发投入强度,使得公司在3D NAND堆叠技术上取得突破性进展。2024年推出的QLC四层单元存储方案,将单盘容量提升至30TB,同时保持0.15%的年度故障率。在散热技术方面创新的石墨烯复合散热模组,使企业级SSD在70℃环境温度下仍能保持性能稳定。

行业地位分析

根据IDC最新报告,在全球前五的中国SSD制造商中,协创数据以19.3%的市场份额稳居次席。其竞争优势体现在三个方面:

- ODM/JDM模式下的快速定制能力

- 128层3D NAND自主封装技术

- 全链条质量控制体系

AI战略布局

参股企业研发的DreamworldAI眼镜采用MicroLED显示技术,支持120Hz刷新率和150% sRGB色域覆盖。该产品集成边缘计算模块,可实时处理4K视频流数据,在工业巡检、医疗影像等领域展现应用潜力。量产计划与微软HoloLens3发布时间节点的重合,预示着AR设备市场的竞争将进入新阶段。

未来增长预期

随着东数西算工程的持续推进,企业级存储设备需求预计将保持25%以上的年增长率。而AI眼镜产品线的拓展,将使公司有效规避存储市场周期性波动风险。行业分析师指出,协创数据若能维持当前研发投入增速,有望在2027年实现存储芯片自主封测技术的全面突破。