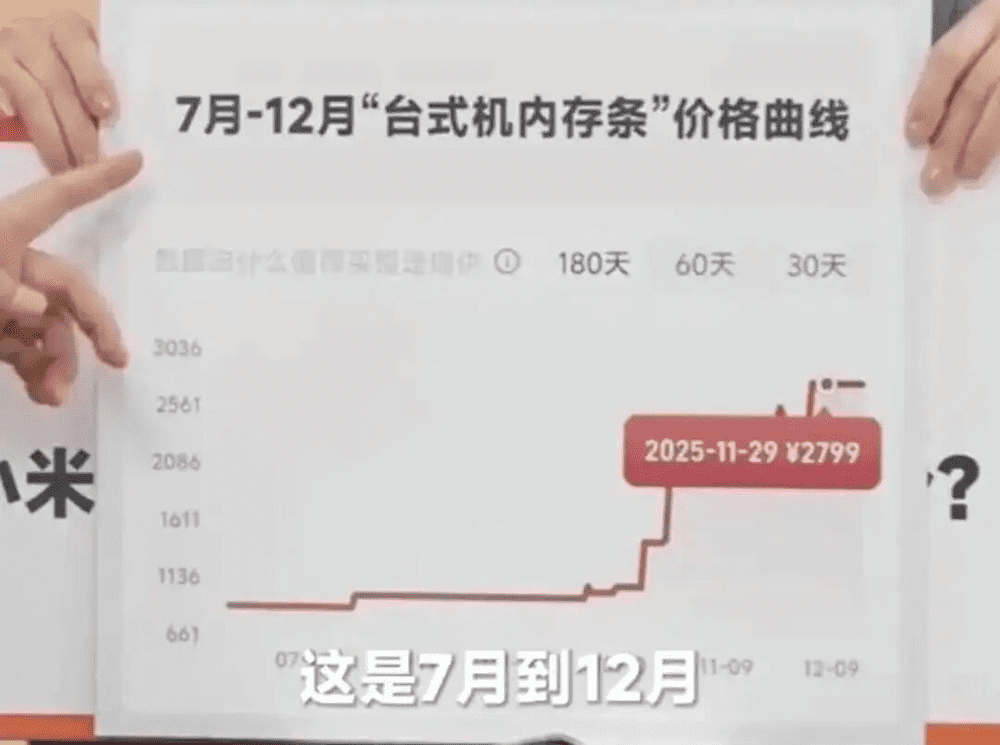

全球存储市场正经历前所未有的结构性震荡。2026年1月监测数据显示,单条256G DDR5内存报价突破4.2万元,较2025年同期暴涨580%。这场始于OpenAI星际之门计划的供应链变革,正在重塑整个科技产业的成本结构。

产能转移引发蝴蝶效应

三星电子2026年Q1财报显示,其HBM内存出货量同比增长320%,占总营收比重从12%飙升至58%。与之形成鲜明对比的是消费级DRAM产能同比缩减72%,直接导致16G DDR4内存价格突破2000元大关。这种战略调整背后,是AI服务器单机内存需求达到传统服务器的8-10倍。

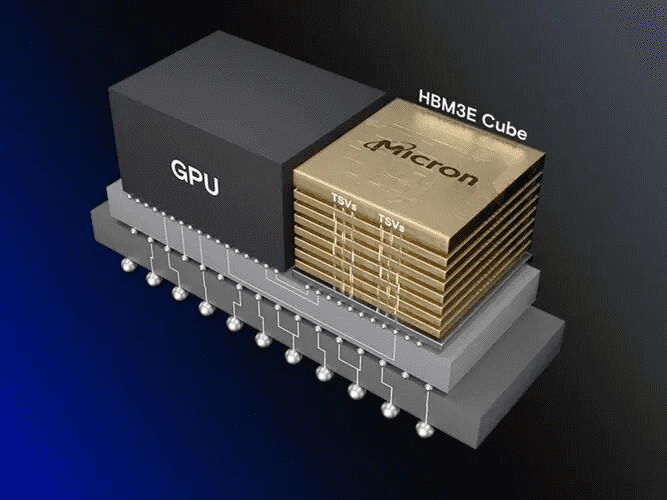

存储三巨头的技术路线选择加剧了市场失衡。HBM3E堆叠技术需要12层TSV硅通孔工艺,其单位面积存储密度是DDR5的14倍。为满足AI训练集群的需求,单台DGX H100服务器需要配备1TB HBM内存,这相当于消耗3000条消费级内存的晶圆产能。

垄断格局下的定价霸权

存储产业特有的周期性规律正在失效。1995-2025年间存储价格经历7轮涨跌周期,平均波动幅度±65%。而本次涨价已持续18个月且未见拐点,暴露出三巨头的新型控盘策略——通过专利壁垒构筑的准入防线,使得新竞争者难以突破28nm以下制程的技术封锁。

值得关注的是,中国长鑫存储在LPDDR5X领域实现突破后,其产品价格仍低于国际同行40%。但这种局部突破难以撼动整体格局,当前全球92%的HBM产能仍掌握在三巨头手中。存储巨头们正在演绎教科书式的垄断定价:当行业CR3超过85%时,价格弹性系数下降至0.2,市场调节机制基本失效。

能源黑洞吞噬未来

OpenAI星际之门项目披露的能耗数据令人震惊。单座数据中心年耗电量达到87亿度,相当于北京市朝阳区全年居民用电总量。按照规划建设的10座超级数据中心,2030年将消耗中国年发电量的1.2%。这种指数级增长的能源需求,正在改写全球电力投资版图。

美国PJM电网的案例极具警示意义。为满足弗吉尼亚州数据中心集群的用电需求,运营商不得不重启3座退役燃煤电厂,导致该州2026年碳排放量反弹23%。这种发展模式与全球碳中和目标形成尖锐对立,暴露出AI算力扩张的生态代价。

泡沫破裂的倒计时

资本市场的狂热追捧正在制造危险的估值断层。英伟达市值突破5万亿美元的背后,是其H100显卡实际利用率不足35%的残酷现实。更严峻的是,2026年推出的Rubin架构显卡算力提升5倍但功耗降低40%,这意味着现有算力设备的残值将面临断崖式下跌。

麦肯锡最新研报指出,全球AI基础设施投资中,有68%属于重复建设和超前投资。当资本意识到训练1750亿参数模型的边际效益趋近于零时,这场算力军备竞赛或将迎来清算时刻。存储价格的非理性上涨,正是这场狂欢终章的前奏。

在这场关乎人类技术文明走向的博弈中,存储芯片已超越其物理属性,成为衡量AI进化尺度的标价单位。当每TB内存价格等同于城镇居民半年收入时,我们不得不思考:这场算力竞赛的终点,究竟是智慧奇点的曙光,还是文明进程的斩杀线?