产业格局重构的里程碑事件

2024年初索尼与TCL的战略合作,在全球消费电子领域投下震撼弹。这家曾以特丽珑技术定义电视画质标准的日企,将家庭娱乐业务交由中国合作伙伴运营。这一决策不仅终结了索尼56年的独立电视业务史,更宣告日本品牌彻底退出全球电视竞技场。

面板生产能力的决定性作用

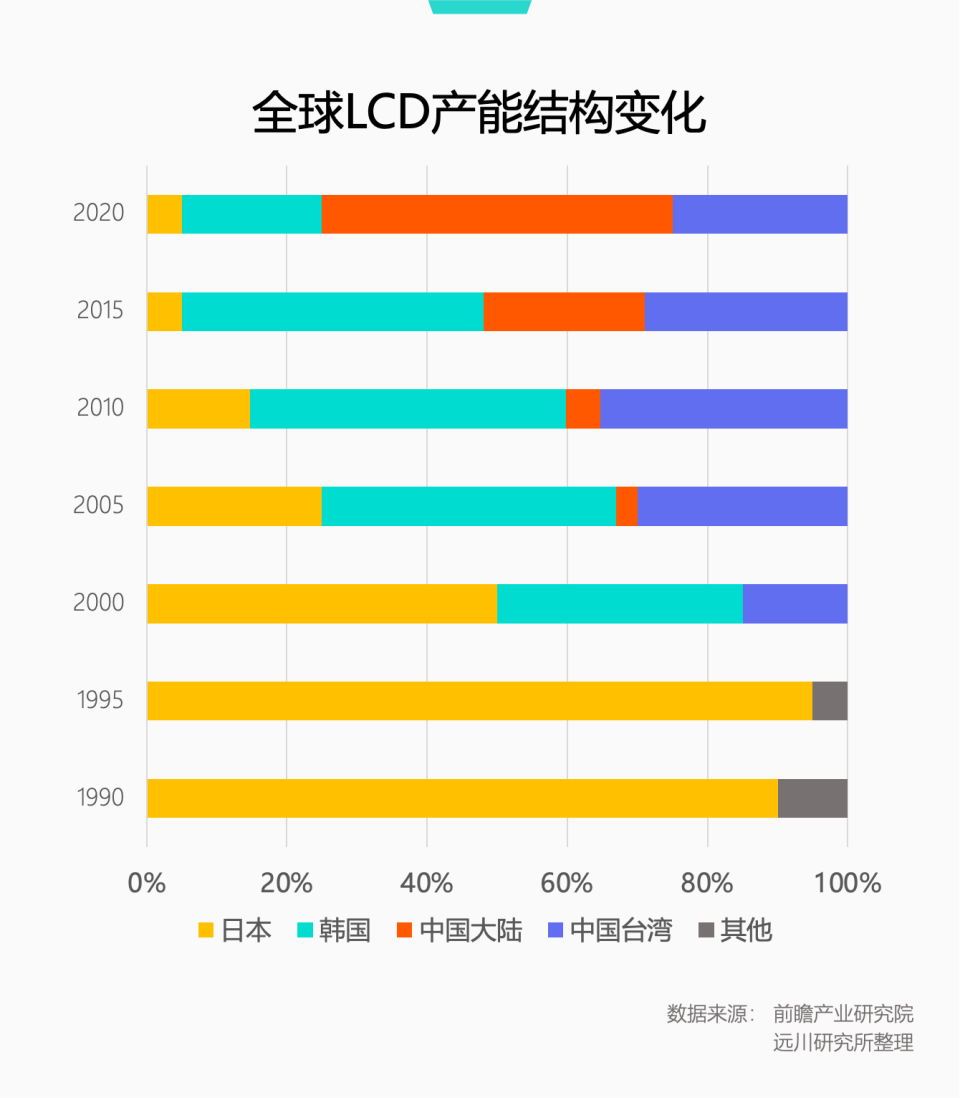

显示面板占整机成本的70%以上,这个看似简单的数字背后,蕴含着电视产业的本质规律。日本企业曾在液晶面板产业化进程中占据先发优势,夏普1988年推出的14英寸LCD显示屏,标志着"龟山模式"垂直整合体系的巅峰。但2008年金融危机成为转折点,韩国企业通过逆周期投资完成技术赶超,中国企业则凭借持续千亿级投入实现后来居上。

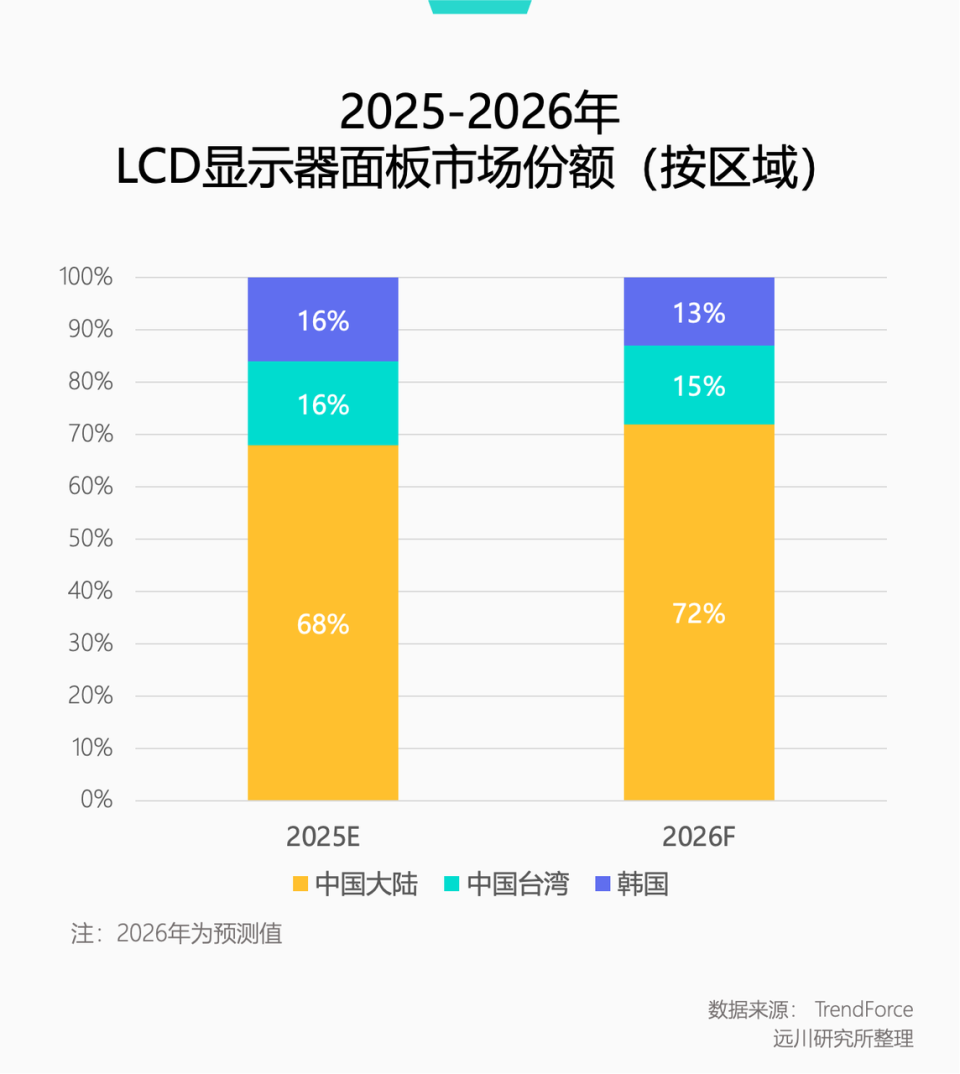

数据显示,2023年中国大陆LCD面板产能占比达67%,韩国保留的OLED产能中,大尺寸面板仍占85%市场份额。技术路线选择的蝴蝶效应

日本企业的战略失误在等离子技术押注中暴露无遗。松下2007年23.5亿美元的等离子工厂投资,恰逢液晶技术突破临界点,这种技术代际判断失误直接导致43亿美元亏损。反观TCL通过华星光电构建的面板-整机协同体系,使其在Mini LED背光技术普及中占据先机。

产业链价值重构的深层逻辑

品牌价值的边际递减

索尼BRAVIA品牌溢价能力在面板代工模式下持续衰减。当核心部件依赖TCL华星和LG显示,画质芯片采购自联发科时,"索尼制造"已演变为系统工程整合能力的比拼。这种模式下,拥有自主面板产能的TCL反而掌握实质定价权。

上游零部件的双刃剑效应

日本企业向上游转型的战略选择值得深思。索尼CIS芯片在智能手机浪潮中收获红利,东芝存储业务却因财务丑闻折戟。这种转型的悖论在于:当终端市场失守后,上游技术优势难以持续获得应用场景支撑。

全球显示产业的新竞技场

技术代际更迭的加速度

从LCD到OLED再到Micro LED,显示技术迭代周期已缩短至5-7年。京东方第6代柔性OLED产线量产,华星光电印刷OLED技术突破,意味着中国厂商开始参与制定新技术标准。这种技术话语权的争夺,本质上是对未来十年消费电子入口的掌控。

应用场景的跨界延伸

车载显示市场的爆发为面板产业开辟新赛道。2023年全球车载显示屏出货量突破2亿片,其中12.3英寸以上占比提升至38%。日本JDI公司虽然保留部分车载面板产能,但缺乏终端整机业务的协同,使其在定制化开发中处于劣势。

历史镜鉴与未来启示

日本电视产业的兴衰历程,为全球电子产业演进提供了鲜活案例。它揭示出:

- 技术领先窗口期的把握比先发优势更重要

- 垂直整合体系需要动态平衡投资风险

- 终端市场失守将导致产业链价值传导断裂

当前中韩面板企业的竞争,已超越单纯产能比拼,进入技术生态构建阶段。TCL与索尼的合作模式,或许预示着全球电子产业将出现新的分工范式——品牌运营与制造能力深度解耦,技术创新与场景落地形成闭环。在这场没有终点的技术马拉松中,唯有持续投入研发、保持产业链弹性,才能避免重蹈日本企业的覆辙。