产业格局重构的里程碑事件

2026年初索尼与TCL达成的战略合作,本质上是一次产业价值链的重新分配。TCL凭借华星光电的面板产能和智能制造优势,获得索尼品牌授权与产品研发主导权,这种"品牌+制造"的合作模式正在重塑全球消费电子产业格局。

技术代际更迭中的战略迷失

日本企业在显示技术迭代的关键节点接连出现方向性误判:

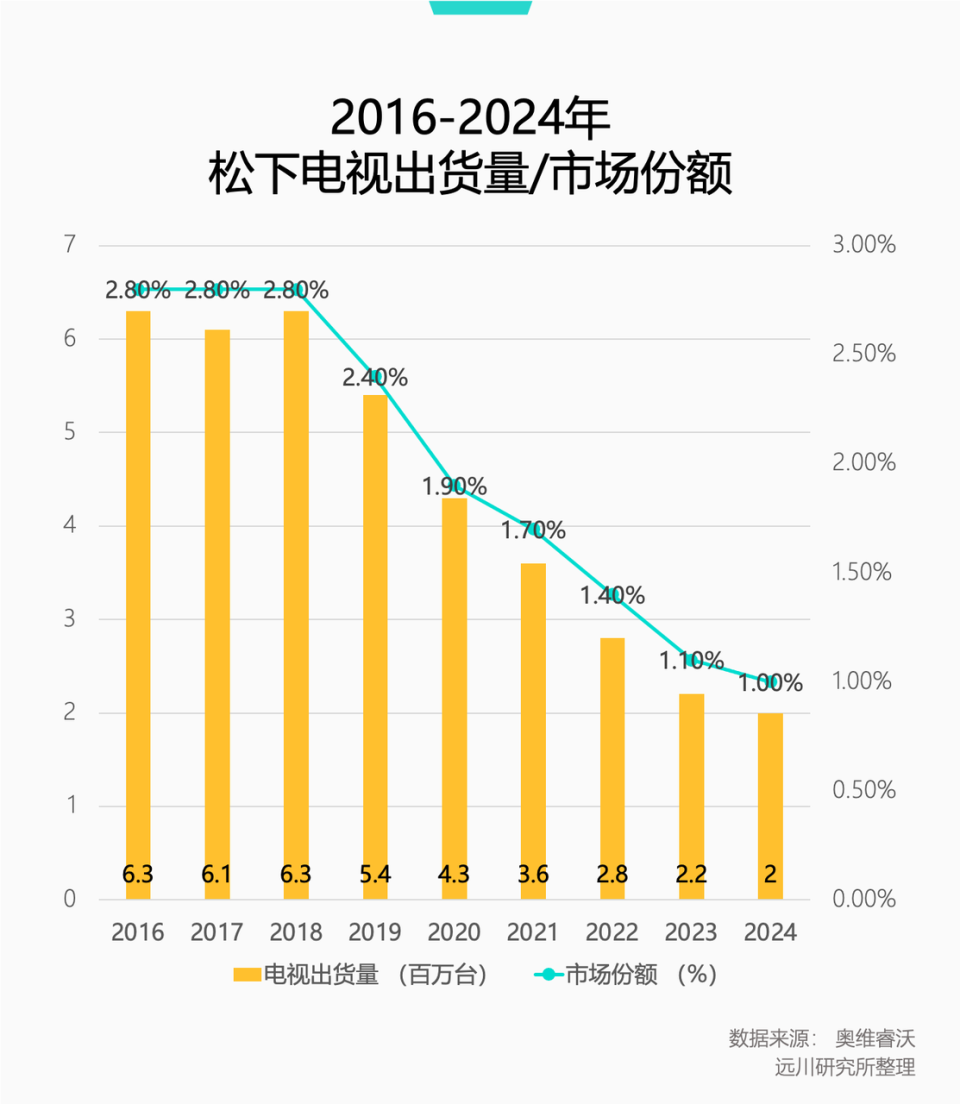

- 松下孤注一掷投资等离子技术,错过液晶面板爆发期

- 夏普过度追求垂直整合的"龟山模式",重资产运营拖累转型

- 索尼放弃自主面板研发,沦为品牌运营商 这些决策失误导致日本企业在新兴显示技术的产业布局中步步落后。

产业链控制权的渐进式流失

面板产能的此消彼长

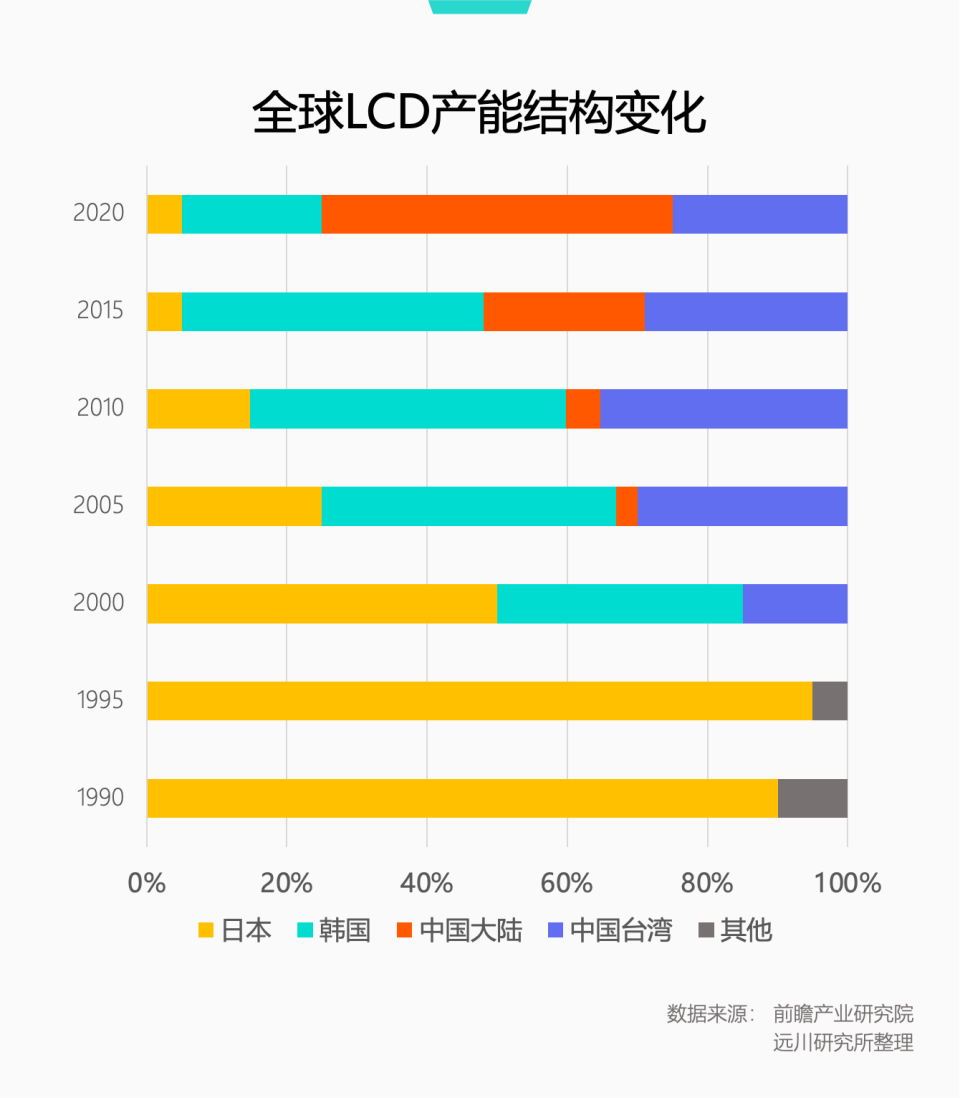

数据显示,2025年中国大陆LCD面板产能占比已达68%,韩国保留20%的OLED产能优势,日本面板产能则萎缩至不足2%。这种结构性失衡直接导致:

- 整机厂商议价能力丧失

- 新技术研发投入受限

- 产业链协同效应断裂

垂直整合模式的瓦解

日本企业曾引以为傲的"材料-部件-整机"垂直体系,在全球化分工浪潮中逐渐失效:

- 三星通过面板+终端协同战略实现赶超

- 京东方、华星光电等中国面板厂商构建产业闭环

- 日本企业的技术优势被模块化供应链分解

经营战略转型的双刃剑效应

向上游迁移的得失

2012年后日本电子企业集体转型上游的战略选择值得深思:

| 企业 | 转型方向 | 成效评估 |

|---|---|---|

| 索尼 | CIS图像传感器 | 成功占领70%市场份额 |

| 松下 | 车用动力电池 | 错失扩产最佳时机 |

| 东芝 | 存储芯片 | 遭遇中美技术博弈 |

品牌价值的边际递减

索尼BRAVIA品牌的市场溢价能力,从2015年的35%下降到2025年的12%,反映出:

- 消费者对技术代差的敏感度提升

- 中国品牌高端化战略初见成效

- 产品创新周期缩短稀释品牌优势

中韩角力的新战场

随着日本企业退出终端竞争,全球显示产业进入中韩双雄时代:

- LCD领域:中国凭借10.5代线实现规模制胜

- OLED领域:韩国坚守技术壁垒寻求突破

- MicroLED赛道:双方同步加大研发投入

技术演进中的风险与机遇

当前显示技术发展呈现三大趋势:

- Mini-LED背光技术的快速普及

- 印刷OLED的量产突破

- 玻璃基板技术的迭代创新 这些技术变革正在重塑产业投资方向和竞争格局。

历史镜鉴与未来启示

日本家电产业的兴衰历程给予我们重要启示:

- 终端市场份额是技术话语权的基础

- 产业链控制需要动态平衡

- 技术路线选择必须考量产业生态

- 品牌价值需要持续技术创新支撑

在全球电子产业百年未有之大变局下,中国企业既要把握产能优势,更需构建从材料创新到应用生态的完整产业体系,避免重蹈日本企业的覆辙。