电力短缺:美国AI发展的隐形天花板

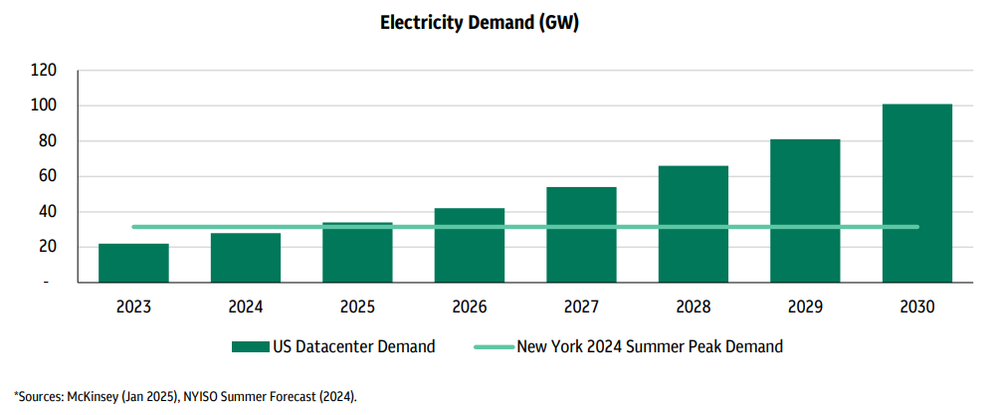

麦肯锡最新数据显示,2030年美国数据中心电力需求将突破80GW,这相当于过去五年新增发电量的70%。弗吉尼亚州的数据中心走廊已出现供电瓶颈,Dominion Energy明确表示难以满足新项目的用电需求。马斯克在近期对话中直言:"GPU不再是唯一瓶颈,吉瓦级的稳定供电才是真正挑战"。

这种电力焦虑催生出三大应对策略:

- 亚马逊直接收购核电站周边土地

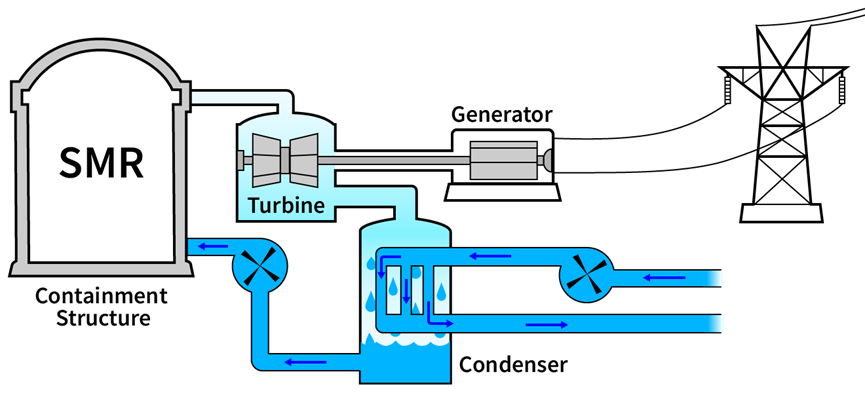

- 微软投资小型模块化核反应堆(SMRs)

- Google探索地热供电新模式

中国电力储备的深层优势

2023年429GW的新增装机容量,使中国形成超20倍AI需求的电力缓冲带。特高压技术将西部风光水电直送东部算力集群,"东数西算"工程更在内蒙古、甘肃等地建设大型绿色数据中心基地。这种能源调度能力体现着:

"用物理世界的'大力'出奇迹"的系统工程思维

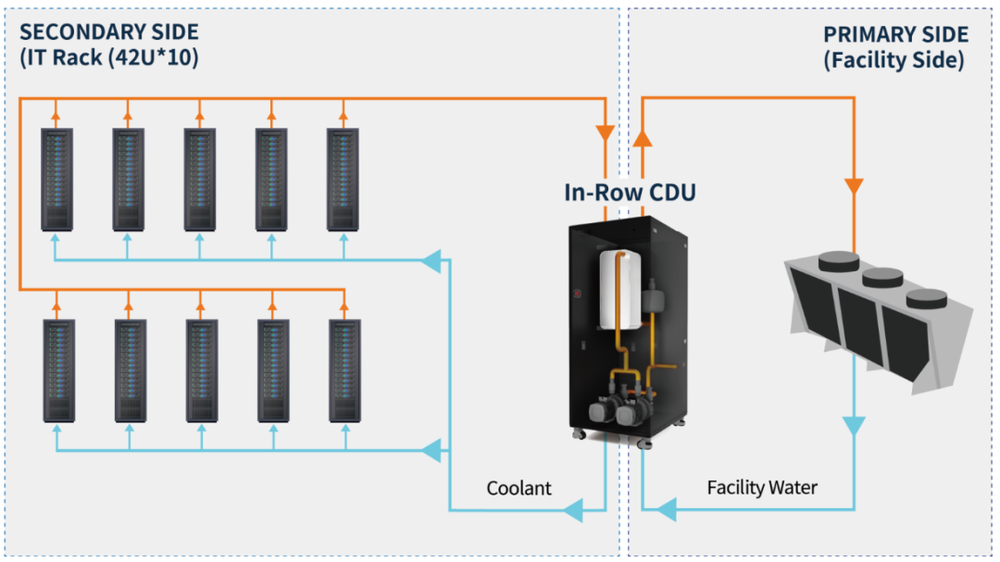

能效黑洞:制程差距的乘数效应

7nm与4nm芯片的能效差距绝非线性关系:

- 同等算力下国产芯片功耗高出100%

- 电力成本优势被2.5倍能耗抵消

- 液冷改造成本增加30%运维支出

基础设施的降维竞争

美国方案聚焦分布式突围:

- 小型核反应堆实现供电自循环

- 地热/潮汐等新型能源开发

- 边缘计算分散电力负荷

中国路径强调整体效能:

- 特高压+储能构建能源互联网

- 光伏电站与数据中心同步建设

- 电池储能系统实现削峰填谷

全球AI基建的新范式

发展中国家面临的选择折射出竞争态势:美国提供顶级芯片但需自建供电网络,中国输出"电力-算力"打包方案。这种差异正在重塑:

- 一带一路数字基建标准

- 全球数据中心建设模式

- 新能源与AI的融合路径

未来竞争将聚焦三个维度:

- 芯片能效提升速度

- 绿色能源转化效率

- 电网智能调度水平

这场较量揭示AI发展的底层逻辑:算力不仅是代码的演绎,更是电子在硅晶与铜线间的物理舞蹈。当芯片工艺逼近物理极限,能源系统的创新将成为决定胜负的关键变量。