市场格局重构下的技术突围

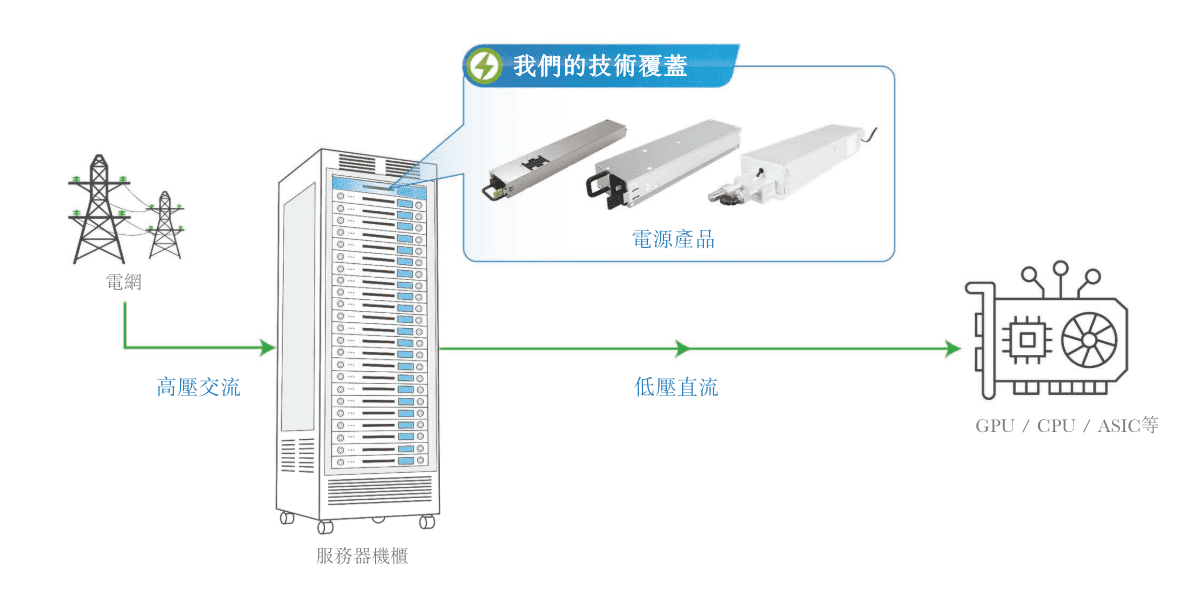

随着全球算力需求指数级增长,高性能电源模块正成为数字基础设施的关键瓶颈。铂科电子凭借在工业级电源领域十余年技术积淀,其定制化服务器电源解决方案已应用于超大规模数据中心和边缘计算场景。区别于传统电源供应商,公司创新性采用拓扑结构优化设计,将功率密度提升至50W/in³级别,较行业平均水平高出40%,这项突破直接支撑了英伟达H100等高端GPU的稳定运行。

双引擎驱动的业务矩阵

算力电源的技术护城河

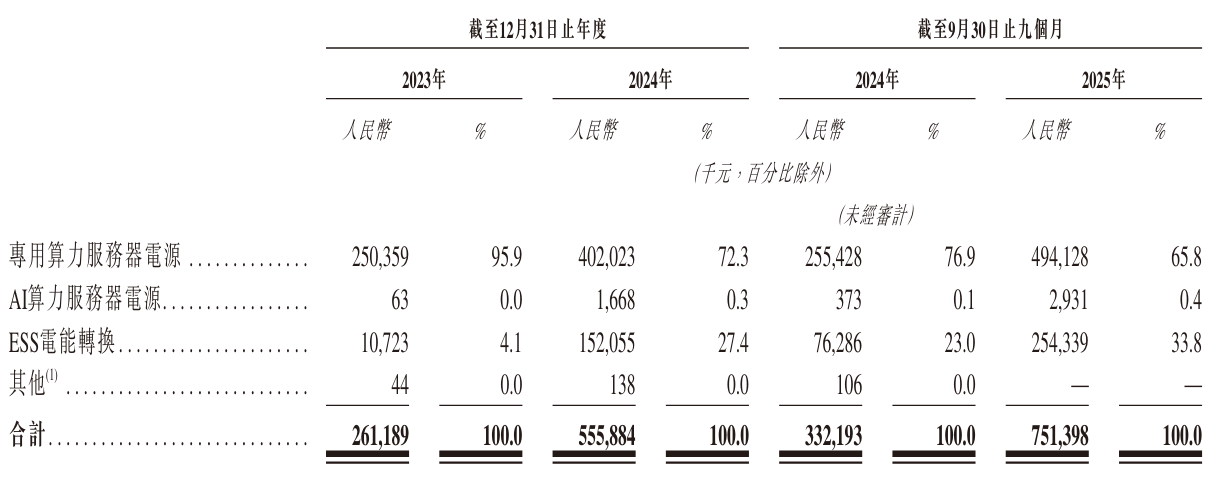

在专用算力领域,铂科电子产品覆盖从400W到3000W全功率段,尤其擅长解决多GPU并联场景下的浪涌电流难题。其专利相位交错技术可将启动电流峰值降低62%,这项能力在AI训练集群中具有不可替代性。招股书显示该业务2025年前9个月贡献4.94亿元收入,客户包括国内三大云计算服务商的定制化项目。

储能赛道的战略卡位

当业界还在聚焦数据中心市场时,铂科电子已前瞻性切入储能电能转换领域。其开发的智能双向逆变模块支持0.5C快充循环,循环寿命达6000次以上,这项参数超越宁德时代户储产品标准。目前为华宝新能提供的移动电源核心模组,占后者高端产品线70%份额。值得注意的是,ESS业务收入占比从2023年的18%跃升至33.8%,成为增长最迅猛的业务线。

财务数据的深层解读

指数级增长的奥秘

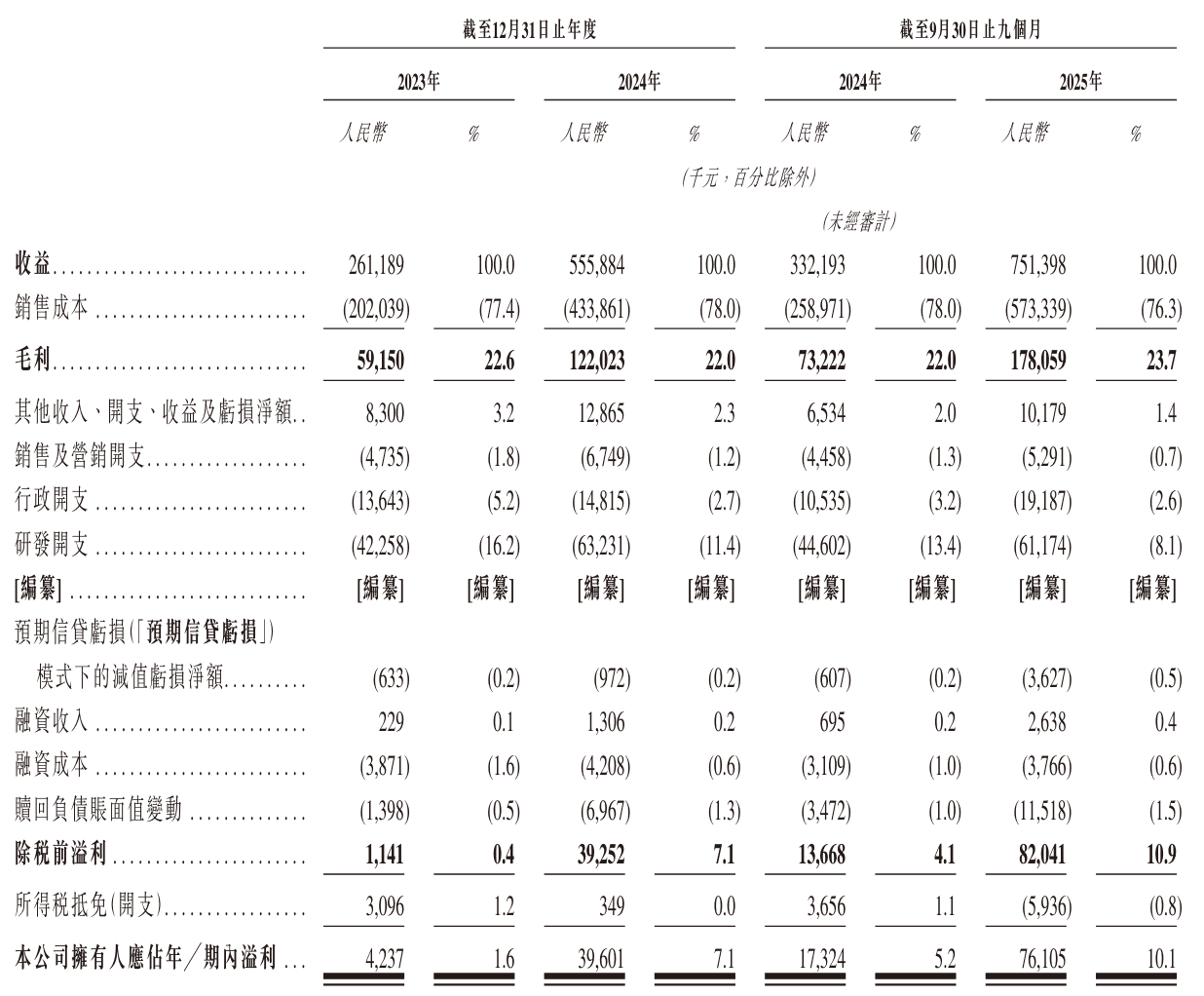

对比2023年424万元利润与2025年前9个月7611万元利润,三年间实现178倍增长。这种爆发并非偶然:首先是产品结构优化,高毛利的ESS业务占比提升带动整体毛利率从22.6%增至23.7%;其次是规模效应显现,当营收突破5亿元门槛后,管理费用占比从14.3%压缩至9.8%。

现金流的健康密码

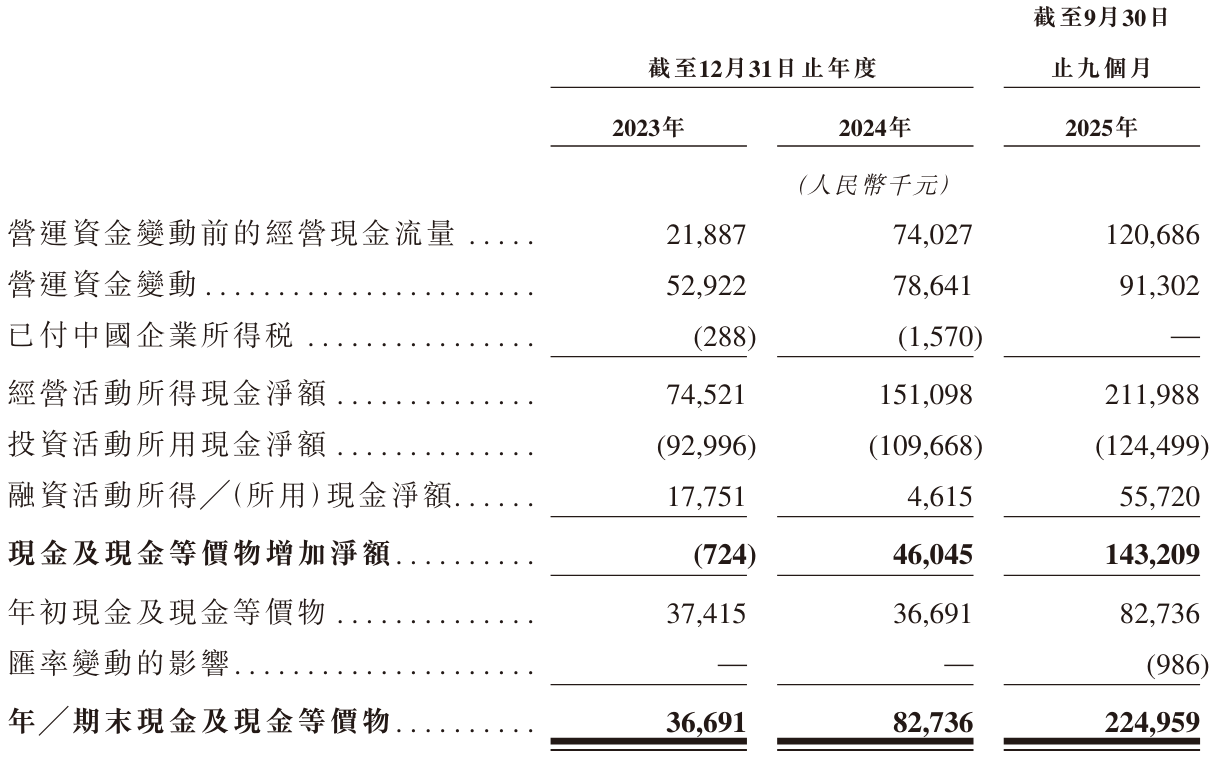

特别值得关注的是经营性现金流,2025年前9个月达到1.02亿元,较同期利润高出34%。这源于其独特的商业模式——对算力客户采用预付款30%的条款,而对储能客户则要求45天账期。这种资金调度能力使其在扩产周期中仍保持27%的资产负债率。

市场机遇与风险透视

AI算力的未兑现潜力

尽管AI算力电源当前仅贡献0.4%收入(293万元),但招股书披露其正在研发的液冷GPU电源方案已通过英伟达实验室认证。该产品支持48V直流输入,功率密度达120W/in³,预计2026年量产后将打开20亿元级市场空间。不过需要警惕的是,行业巨头台达电子同样在布局类似技术路线。

储能市场的双刃剑

华宝新能单一客户占ESS业务收入的58%,这种深度绑定在2023年助推了业绩起飞,但也导致2024年因客户库存调整而出现季度环比下滑。公司正在通过工业级ESS产品开发分散风险,近期中标的光伏储能项目已开始贡献营收。

资本市场的价值锚点

本次IPO募资主要用于两大方向:宁波生产基地的自动化改造将提升产能40%,而前沿实验室建设聚焦宽禁带半导体应用。若参照同业威迈斯29倍PE的估值水平,铂科电子市值有望突破85亿港元。但投资者需注意两大变量:上游碳化硅器件价格波动可能侵蚀毛利率3-5个百分点;美国对中国数据中心设备的限制令存在供应链重构风险。

从技术演进角度看,铂科电子在氮化镓器件封装领域的17项专利构成实质壁垒。其独创的3D封装结构使开关频率提升至2MHz,这项突破让30kW级服务器电源体积缩小50%。随着全球AI算力投资持续升温,这家隐形冠军的港股征程或将改写行业竞争格局。