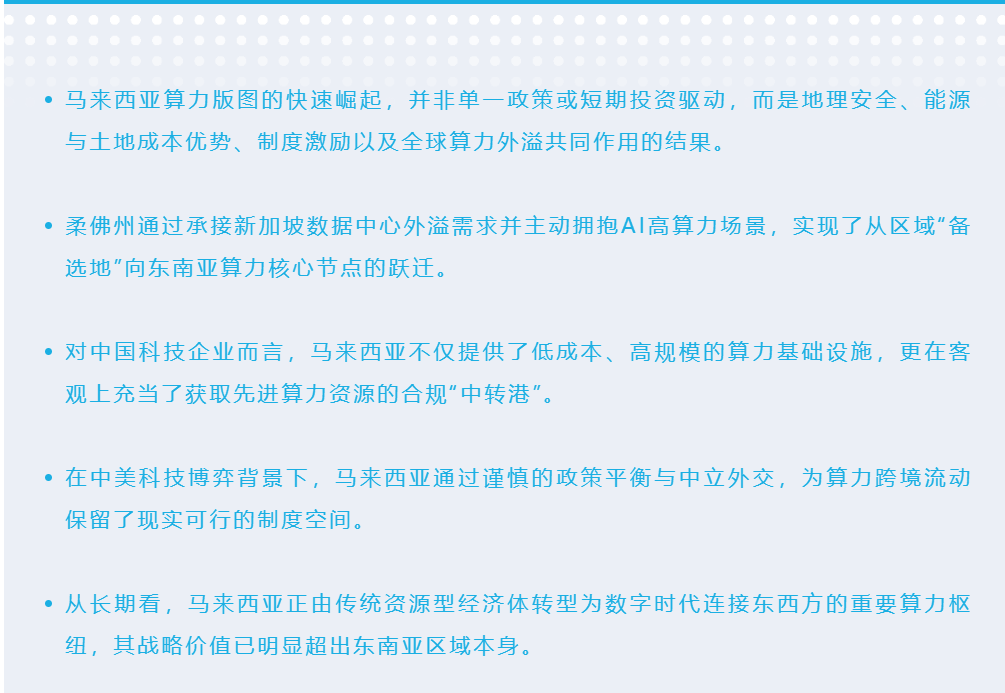

在赤道附近的马来西亚乡间,成排服务器正取代昔日的棕榈种植园,嗡嗡作响的机柜成为东南亚数字革命最生动的注脚。这个曾以锡矿闻名的国家,如今正依托独特的地理禀赋和政策创新,快速蜕变为区域算力中枢。

地理与环境的双重红利

马来西亚位于环太平洋地震带之外,自然灾害风险极低,为数据中心7×24小时稳定运行提供了地质保障。更关键的是其战略位置——全球25条国际海底光缆在此登陆,包括横跨太平洋的Asia-America Gateway和连接欧亚的SEA-ME-WE系列光缆系统。以SEA-ME-WE 5光缆为例,其160Tbps带宽能力使吉隆坡到新加坡的延迟低于5ms,到香港约40ms,为实时数据传输奠定基础。

能源成本优势成为另一张王牌。马来西亚工业电价维持在0.135美元/千瓦时,仅为新加坡(0.239美元/千瓦时)的56%。当一座100MW数据中心年耗电达8.76亿度时,仅电费差异就带来约900万美元/年的成本优势。配合热带气候带来的自然冷却潜力,PUE值可控制在1.3以下,较温带地区低15%-20%。

政策引擎全速驱动

马来西亚政府2023年推出的'数字加速计划'(Digital Acceleration Plan)构建了完善的投资生态:

- 税收杠杆:符合'马来西亚数字地位'的企业享受10年100%所得税减免

- 审批改革:电网接入周期从36个月压缩至12个月,土地变性审批同步提速

- 人才培育:与华为合作建立东盟首座5G创新实验室,年培训2000名数据中心工程师

柔佛州政府更推出'超大规模数据中心特别通道',对300MW以上项目提供土地溢价返还。这些措施成效显著:2024年数据中心领域FDI达47亿美元,占数字经济总投资的68%。

柔佛州的算力裂变

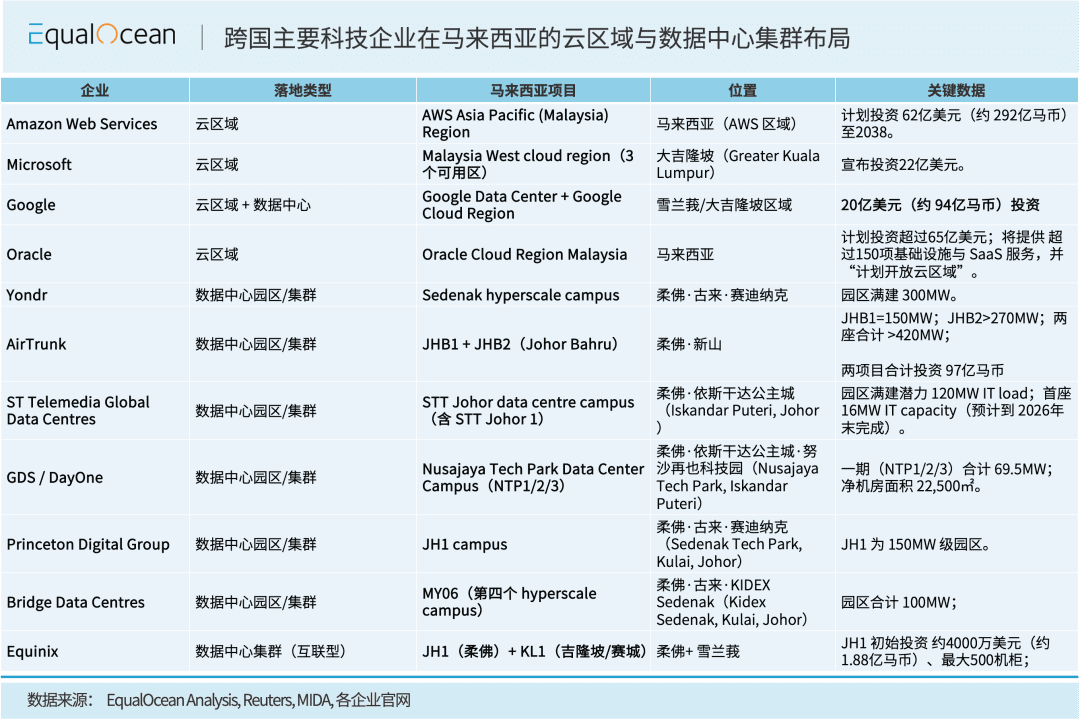

柔佛的故事堪称产业转移的经典案例。2019年新加坡暂停新数据中心审批后,微软立即转向柔佛建设150MW园区;2022年新加坡虽重启审批但要求PUE≤1.3,亚马逊转而投资柔佛400MW项目。统计显示:

| 指标 | 2019年 | 2025年 | 增长率 |

|---|---|---|---|

| 总算力容量 | 72MW | 5.7GW | 7800% |

| 单项目平均规模 | 15MW | 136MW | 806% |

| GPU集群占比 | 12% | 58% | 383% |

这种爆发不只体现在数量上。YTL集团在柔佛开发的'AI-Ready Campus'采用液冷机柜密度达80kW/rack,是传统数据中心的4倍;谷歌最新园区则部署了直接芯片冷却技术,使单柜功率突破100kW。

中国企业的战略跳板

对美国A100/H100芯片的出口管制,意外成就了马来西亚的'算力中转'功能。中国企业通过三种模式布局:

- 硬件过境:在马来部署合规采购的GPU集群,中国工程师远程调用

- 联合训练:与马来西亚数字经济公司共建LLM训练平台,数据不出境

- 混合云架构:敏感计算留在国内,非敏感任务分流至柔佛节点

典型案例中,某AI独角兽在柔佛部署4000张H100显卡,通过分段式训练将百川模型迭代周期缩短40%。2025年第一季度,马来西亚GPU进口额激增至78亿美元,其中62%最终服务中国AI企业。

政治环境同样关键。马来西亚在中美间保持技术中立,没有加入'芯片四方联盟',其《数字投资保护法》明确禁止歧视性审查。这使华为云能在柔佛建立区域最大Availability Zone,而不用担心突然的牌照撤销风险。

可持续性挑战与进化路径

尽管前景光明,马来西亚数据中心产业仍面临结构性挑战:

- 能源转型压力:当前煤电占比42%,2027年碳税实施将增加15%运营成本

- 人才缺口:预计2030年需2.4万名数据中心工程师,现有教育体系仅能满足60%

- 区域竞争:印尼巴淡岛推出更激进税收政策,越南规划北方数据中心走廊

为应对这些挑战,马来西亚正在推进三大举措:

- 要求新建数据中心30%能源来自可再生能源,TNB公司配套建设500MW光伏电站

- 推行'数据中心人才回流计划',为海外工程师提供20%薪资补贴

- 升级'马来西亚数字枢纽'认证标准,将AI算力密度纳入评级体系

当全球AI竞赛进入白热化阶段,马来西亚凭借其独特的战略位置和政策弹性,正从'备用选项'蜕变为'必选节点'。正如某跨国云厂商CTO所言:'在东南亚,找不到比马来西亚更适合平衡性能、成本与合规性的算力基地'。