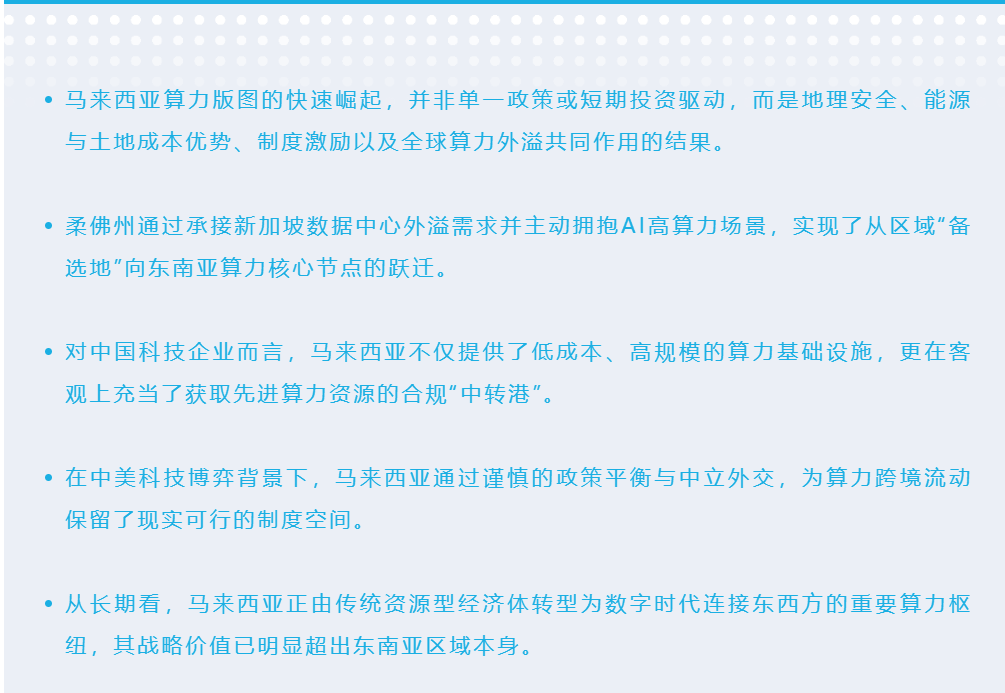

马来西亚的算力崛起:东南亚数字基础设施新篇章

想象一幅画面:在马来西亚柔佛州的广袤土地上,成排的服务器机柜取代了传统棕榈种植园,太阳能板阵列在热带阳光下熠熠生辉,低沉的嗡鸣声宣告着这里已成为东南亚数字经济的核心动力源。这种转变不仅体现在景观上,更反映在数据中——截至2024年,马来西亚运营中的数据中心总数达到54座,总算力容量突破500兆瓦,较三年前实现翻倍增长。更引人注目的是YTL公司在柔佛推进的600兆瓦超大规模园区项目,其首期72兆瓦容量即将投入运营。这种爆发式增长背后,是多重战略要素的系统性聚合。

地理禀赋与成本优势的双重奏

马来西亚之所以能跃升为区域算力枢纽,首要因素在于其得天独厚的地理条件。该国位于赤道附近却避开了环太平洋地震带,地质稳定性为数据中心全年无间断运行提供了天然保障。同时作为东西方通信枢纽,马来西亚拥有25条国际海底光缆登陆点,包括横跨太平洋的ASEAN-US电缆系统,数据传输延迟控制在毫秒级。这种物理连接性使吉隆坡到新加坡的网路延迟仅5.2毫秒,而到香港也只需38毫秒。

更关键的是成本竞争力:马来西亚工业电价维持在每千瓦时0.135美元水平,相较新加坡0.239美元的价格优势显著。当某超大规模数据中心运营商将10兆瓦负载从新加坡迁移至柔佛后,仅电力成本每年就节省逾800万美元。土地资源更是马来西亚的王牌——柔佛州面积达1.9万平方公里,可用工业用地价格仅为新加坡的1/20。这种成本差异直接反映在数据中心总体拥有成本(TCO)上:马来西亚TCO比新加坡低约42%,比香港低37%。

政策引擎驱动产业升级

支撑地理优势的是马来西亚政府精心构建的政策体系。2023年推出的"马来西亚数字"(Malaysia Digital)国家战略明确将数据中心列为重点发展领域,配套的"数字生态加速"计划(DESAC)提供三重激励:符合条件企业可享受10年100%所得税豁免、设备进口关税全免、以及最高30%的资本支出补贴。获得"马来西亚数字地位"认证的企业还享有快速审批通道特权。

这些政策成效显著:马来西亚数字经济机构(MDEC)数据显示,2024年数据中心领域吸引外资同比增长217%,其中80%投向柔佛州。为突破基础设施瓶颈,国家电力公司TNB实施"绿色通道"计划,将数据中心电网接入周期从36个月压缩至12个月。柔佛州政府更设立专项工作组,协调土地审批、水源供应和光纤部署,实现项目落地全流程提速。

柔佛州:从农业腹地到数据中心集群

当新加坡在2019-2022年冻结新建数据中心审批时,柔佛州抓住了历史性机遇。这个曾经以橡胶和棕榈油闻名的农业州,如今数据中心规划总容量达5.7吉瓦,超过新加坡储备量的3.5倍。这种转型速度令人惊叹:2019至2024年间,柔佛数据中心容量年均增速高达145%,2024年末已承载全国近80%的IT负载。

柔佛的发展模式具有鲜明特色——专注超大规模项目。目前在建的14个数据中心单体平均容量达85兆瓦,最大的YTL园区相当于30个传统数据中心规模。这种规模化发展带来显著集聚效应:柔佛州务大臣披露,已批准的42个项目总投资额达350亿美元,将创造6000个高端技术岗位。预计到2027年,柔佛数据中心容量将占东南亚总量的25%,成为名副其实的"东盟数字引擎"。

值得注意的是,柔佛的崛起并未因新加坡解禁而放缓。新加坡2022年后实施全球最严苛的PUE(电源使用效率)标准1.3以下要求,而马来西亚凭借更宽松的监管环境(PUE标准为1.5)和土地储备,持续吸引亚马逊AWS、微软Azure等巨头布局。特别是面向AI训练的高密度计算中心,柔佛凭借每机架50kW以上的供电能力和开放式冷却系统设计,成为承接AI算力外溢的首选。

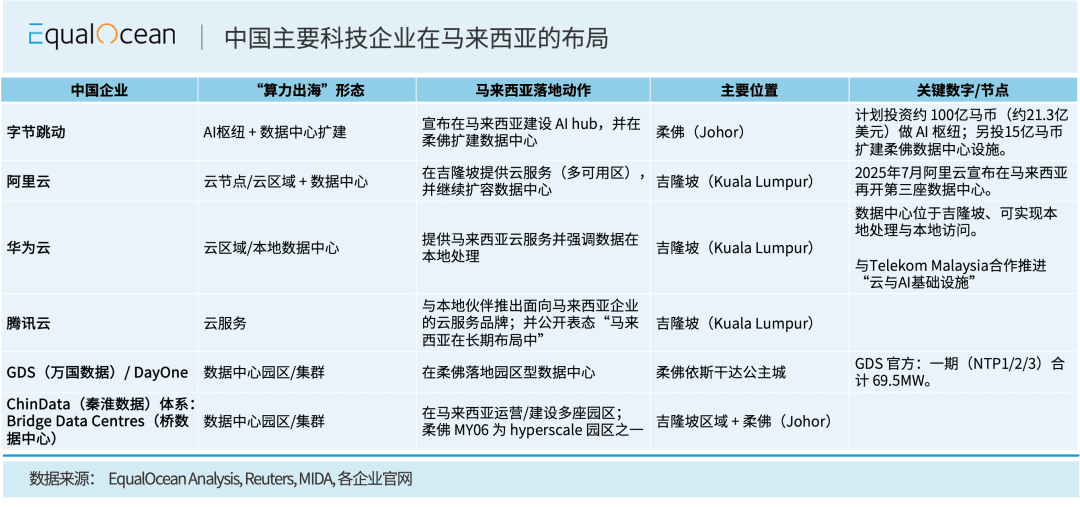

中国企业的战略支点

对于中国科技企业而言,马来西亚扮演着三重战略角色:成本优化中心、区域服务枢纽,以及最重要的——全球算力通道。在美国实施A100/H100系列AI芯片出口管制后,中国企业探索出"马来西亚路径":通过本地注册实体采购英伟达芯片,在柔佛数据中心部署算力集群,再通过专线供国内研发团队远程调用。这种模式完美规避了"芯片入境中国"的管制红线。

实际运行数据显示,某中国AI公司在柔佛部署的3000张H100芯片集群,训练效率较国内替代方案提升40%。2025年前四个月,马来西亚GPU进口额飙升至64.5亿美元,其中约35%流向中资背景项目。这种特殊贸易形态也引发监管关注:美国商务部曾威胁对马来西亚加征25%关税,但马来西亚迅速建立芯片最终用户核查机制,要求进口商提交使用承诺书,巧妙平衡了各方利益。

政治环境同样关键。相较于越南可能出现的排华情绪或印尼的政策反复,马来西亚保持对华友好且政策连续性较强。华为云选择在柔佛建立其东南亚首个AI算力中心,正是看中当地稳定的监管环境。该项目首期投资2.5亿美元,部署400P Flops算力,主要服务东南亚金融科技企业。

未来挑战与演进方向

尽管发展势头强劲,马来西亚要巩固算力中心地位仍需突破三重瓶颈:

能源结构转型:目前全国70%电力依赖天然气发电,数据中心碳强度达0.68kg CO2/kWh。政府计划到2030年将可再生能源占比提升至40%,但柔佛光伏项目进展缓慢。微软在柔佛的数据中心已开始测试氢燃料电池备用系统,这是探索零碳路径的重要尝试。

人才缺口扩大:马来西亚ICT专业毕业生每年不足2万人,而数据中心产业需求已达3.5万人。MDEC推出"数字人才加速计划",联合英特尔、英伟达等企业开设GPU架构师认证课程,目标三年培养1万名高端工程师。

区域竞争加剧:印尼巴淡岛凭借更廉价的土地和劳工正吸引日资数据中心入驻,泰国东部经济走廊则提供更优惠的税收政策。马来西亚需在2025年底前完成全国5G专网覆盖,以维持技术领先优势。

值得关注的是产业形态的进化。随着边缘计算需求增长,马来西亚正推动"主干-分支"架构:在柔佛建设核心算力枢纽的同时,在槟城、沙捞越等地布局微型数据中心。这种分层部署既能满足低延迟需求,又可缓解单一区域电力负荷。

从更宏观视角看,马来西亚的算力崛起印证了数字基础设施布局的新逻辑:在算力需求爆炸式增长的AI时代,拥有稳定地质结构、充足能源储备和开放政策环境的区域将获得历史性机遇。当全球科技企业重新绘制算力地图时,马来西亚用十年时间完成了从资源输出国向数字枢纽的转型,这个经验值得所有发展中国家借鉴。