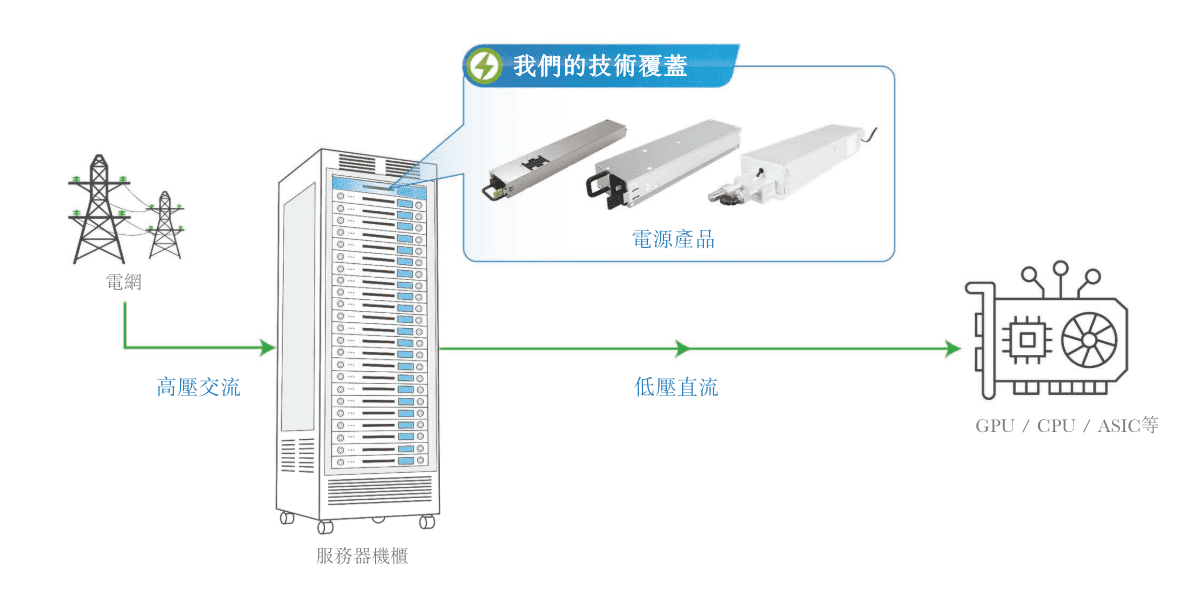

公司战略定位与技术优势

铂科电子深耕高性能电源领域十余年,聚焦电能转换技术的核心突破。其产品矩阵围绕两大方向构建:算力服务器电源覆盖专用计算与AI计算场景,储能解决方案则延伸至便携式及户用储能市场。在功率密度指标上,铂科最新产品达50W/in³,较行业平均水平提升40%,这源于其独创的磁集成技术与多相并联架构。

专用算力电源的护城河

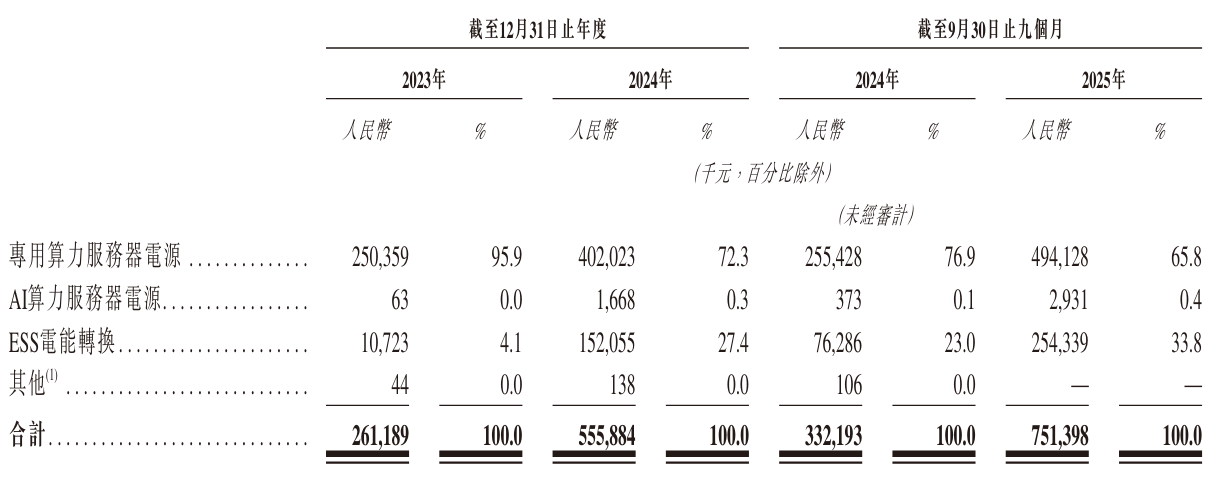

2025年前三季度,专用算力电源贡献4.94亿元收入。该业务的核心竞争力在于满足极端工况要求:支持-40℃至85℃宽温域运行,MTBF(平均无故障时间)突破10万小时。典型案例包括某超算中心项目,铂科电源模块在98%负载率下持续运行18个月零故障,帮助客户降低30%的散热能耗。

业务结构转型分析

AI算力电源的突破困局

尽管AI电源业务仅占0.4%营收(293万元),但技术储备具有前瞻性。当前产品已适配英伟达H100 GPU集群,支持48V直转1.8V的高效转换。行业痛点在于瞬态响应速度——铂科通过专利的‘动态电压补偿算法’,将响应时间缩短至2微秒,为训练中断率降低提供硬件保障。

储能业务的裂变增长

ESS电能转换业务以2.54亿元营收成为第二增长曲线。其技术亮点在于模块化设计:单个3kW DC-AC单元可并联扩展至30kW,适配从户外电源到工商业储能的多元场景。与华宝新能的战略合作中,铂科提供定制化BMS接口协议,使电池循环寿命提升15%。

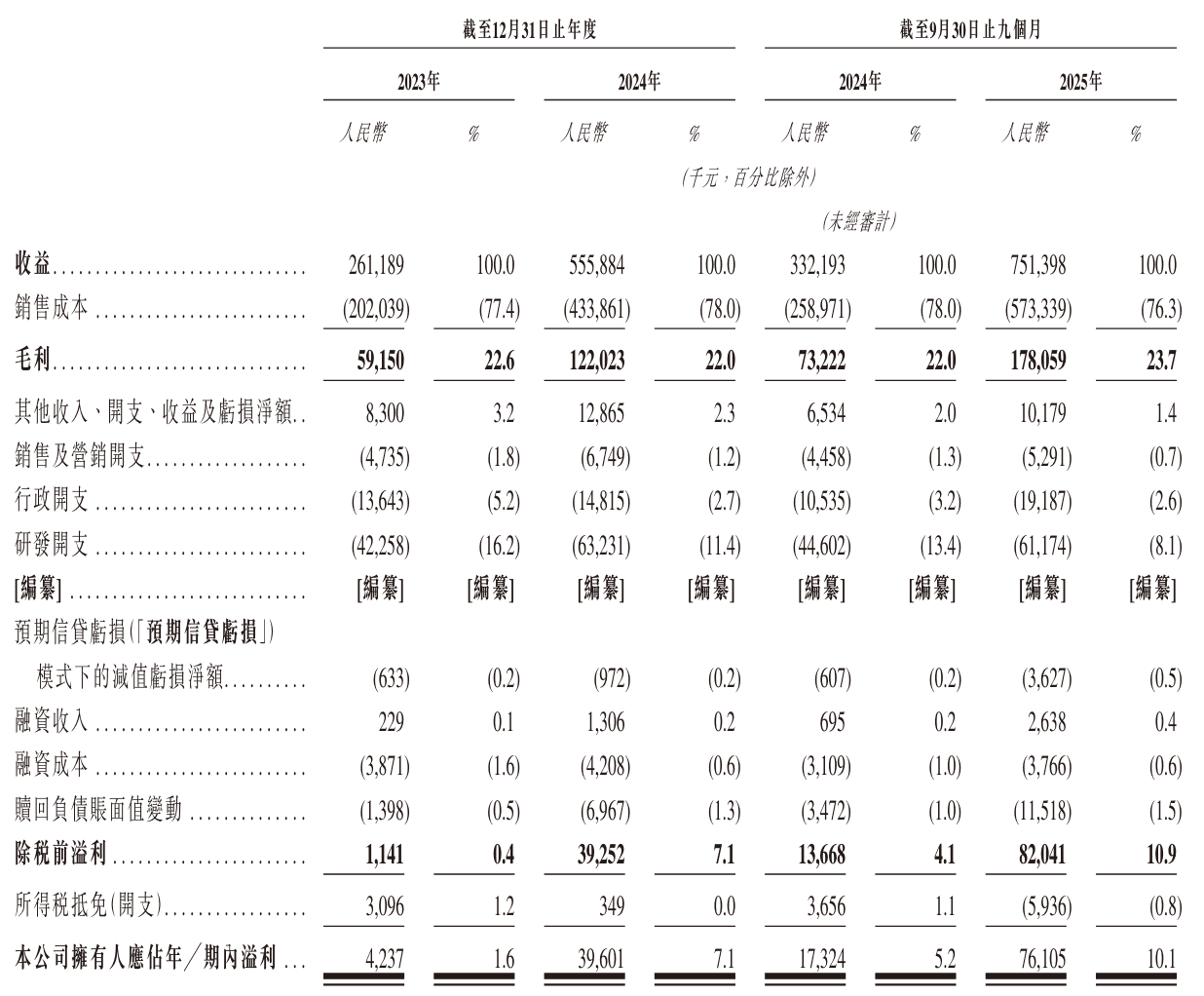

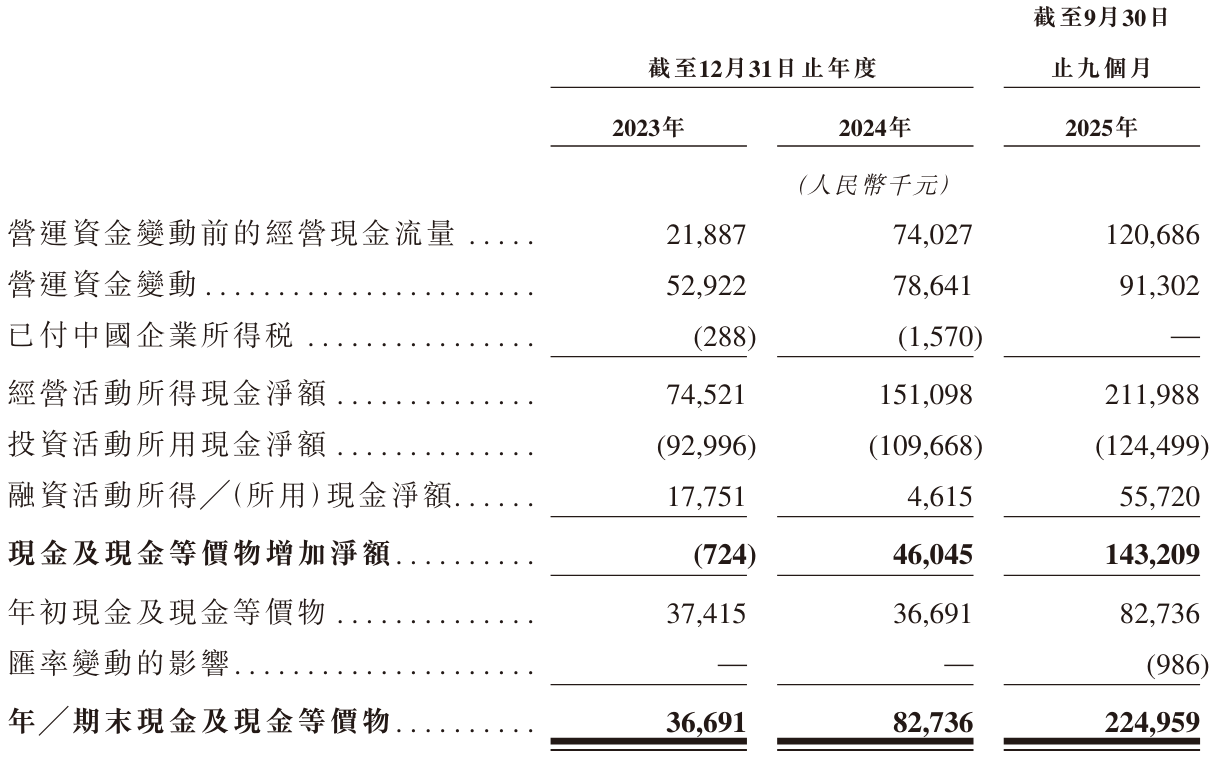

财务数据深度解读

2023至2025年业绩呈现指数级增长:营收从2.61亿跃升至7.51亿(前9个月),净利润由424万增长至7611万。这种爆发源于两大驱动力:

- 产品结构优化:高毛利ESS业务占比从2023年的18%升至33.8%,拉动综合毛利率至23.7%

- 规模效应显现:无锡生产基地投产后,电源模块单位成本下降28%

值得注意的是应收账款周转天数从2023年的97天缩短至65天,反映供应链话语权增强。但存货周转率4.1次仍低于行业龙头7.2次水平,显示库存管理存在优化空间。

市场机遇与风险透视

AI算力爆发的窗口期

据TrendForce预测,2026年全球AI服务器出货量将突破200万台,对应电源市场规模达$86亿。铂科的技术储备集中在三个方向:

- 液冷电源模块开发(适配浸没式散热)

- 48V总线架构优化(转换效率突破98%)

- 故障预诊断系统(基于电流纹波分析)

储能市场的红海挑战

便携式储能领域面临宁德时代、德兰明海等巨头挤压。铂科的差异化策略是聚焦‘智能电能管理’:其新一代产品集成光伏MPPT控制器,使充电效率提升至95%,并通过分时电价算法为客户节省电费支出。

IPO后的战略布局

港股上市募资将主要用于三大方向:东莞研发中心建设(预算2.8亿)、墨西哥生产基地扩建(产能提升120%)、以及AI电源实验室组建。值得关注的是专利布局——目前持有23项发明专利,主要集中在磁性元件设计领域。技术转化率方面,2024年新品研发周期已缩短至5.2个月,但相比台达电子的3.8个月仍有差距。

行业观察指出,铂科需警惕两大风险:上游IGBT芯片受制于英飞凌等国际大厂,以及ESS业务过度依赖单一大客户(华宝新能占比62%)。未来增长关键在于能否在车规级电源领域打开突破口,目前该市场毛利率可达45%以上。