引言:东南亚算力版图的重构

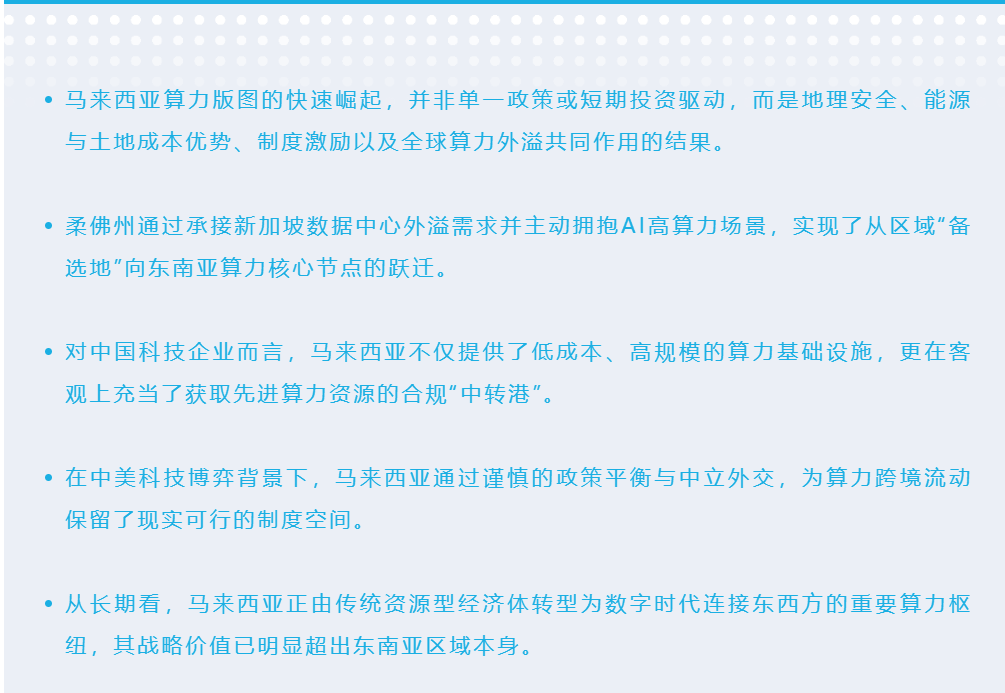

在全球数字化浪潮中,东南亚地区正经历一场静默的算力革命。马来西亚凭借其地理稳定性、成本优势和政策红利,从传统农业国家转型为区域算力核心。截至2025年,马来西亚数据中心总容量突破500兆瓦,其中柔佛州以年均145%的增速成为超级枢纽。这种转变不仅是基础设施的升级,更是全球AI产业链重组的关键一环。

天时地利:不可复制的地理与环境优势

地质稳定与通信枢纽地位

马来西亚地处赤道附近却避开环太平洋地震带,重大自然灾害风险极低——这对需要99.99%持续运行的数据中心而言是先天优势。同时,作为东西方海缆交汇点,该国拥有25条国际海底光缆登陆点,为数据传输提供了毫秒级延迟的通道。这种‘脚下大地不晃、头上光缆畅通’的组合,在全球范围内都属稀缺资源。

成本竞争力的双引擎

相较于新加坡每千瓦时0.239美元的高电价,马来西亚工业用电成本仅0.135美元,直接降低数据中心运营成本40%以上。土地成本差距更为显著:柔佛州可用土地面积相当于26个新加坡,棕榈种植园正批量转化为服务器农场。当地开发商YTL建设的600兆瓦级园区,单期工程就达72兆瓦,这种规模经济在土地受限的新加坡根本无法实现。

马来西亚数据中心地理分布示意图,图片来源:行业报告

马来西亚数据中心地理分布示意图,图片来源:行业报告

人和:政策引擎全开

税收杠杆撬动千亿投资

马来西亚政府推出‘数字生态加速计划’(DESAC),对符合条件的数据中心项目给予十年100%所得税减免。获得‘马来西亚数字地位’认证的企业还可享受设备进口关税豁免、外资持股100%许可等优惠。政策刺激下,仅柔佛州就吸引1644亿马币(约350亿美元)数据中心投资,相当于该州三年GDP总量的15%。

基建瓶颈的破冰行动

针对数据中心最头疼的电力接入问题,国有电力公司TNB推出‘绿色通道’计划:将并网审批周期从36个月压缩至12个月。2025年更启动专项变电站建设,确保AI数据中心50兆瓦级电力供应。柔佛州政府同步简化土地转换流程,将棕榈园变数据中心的周期缩短至6个月,形成‘交钥匙’式落地体验。

柔佛州:从备胎到主角的逆袭

需求外溢的完美承接

2019-2022年新加坡暂停新数据中心审批期间,柔佛州敏锐捕捉到机会窗口。微软、亚马逊等云巨头被迫北上布局,带动柔佛数据中心供应量三年暴涨436%。即便新加坡2022年解禁,但其强制要求PUE≤1.3(能源使用效率)的高标准,仍使30%的新项目转向马来西亚。

PDG在柔佛建设的AI就绪数据中心,图片来源:Princetondg

PDG在柔佛建设的AI就绪数据中心,图片来源:Princetondg

从量变到质变的跃迁

柔佛州采取‘规模制胜’策略:全州在建项目平均单体容量达120兆瓦,是吉隆坡传统数据中心的6倍。这种超大规模园区特别适配AI训练需求,其中YTL园区预留40%空间专用于GPU集群。截至2025年,柔佛承载全国78.6%的算力容量,州政府更计划2030年将占比提升至60%以上,打造真正的‘算力硅谷’。

数据佐证的领导地位

- 总规划容量:柔佛5.7吉瓦 vs 新加坡1.6吉瓦

- 年均增速:2019-2024年柔佛145% vs 全国平均87%

- 单项目投资:柔佛平均8亿美元 vs 全国平均3.2亿美元

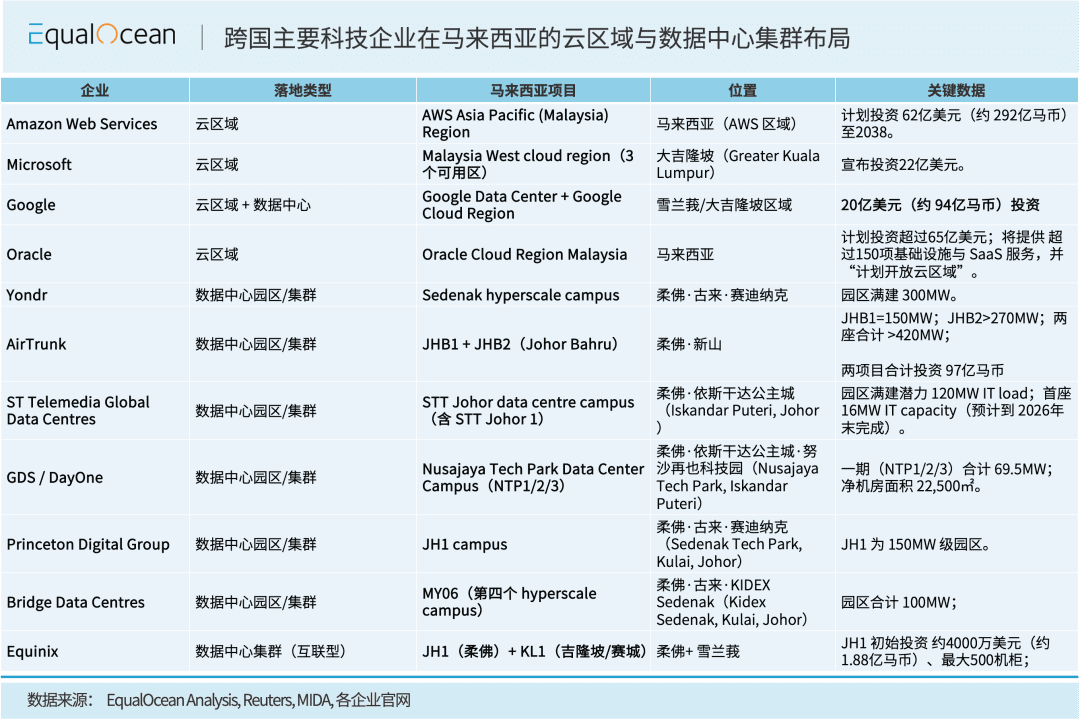

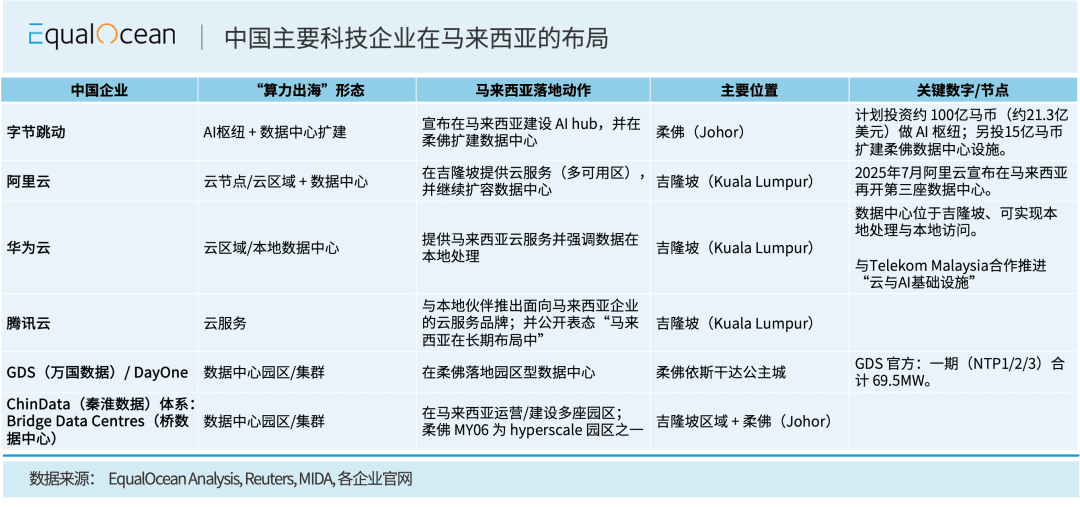

中国企业:算力出海的战略跳板

地缘政治下的创新路径

美国对华AI芯片禁令催生了‘算力游牧’模式:中国企业通过在马来西亚部署硬件,远程调用NVIDIA H100等受限芯片。2025年马来西亚GPU进口额达64.5亿美元,其中35%流向中资背景项目。这种‘物理在马来,控制在中国’的模式,既规避出口管制,又保障算力供给。

中美技术博弈下的算力流动路径,图片来源:行业分析

中美技术博弈下的算力流动路径,图片来源:行业分析

三重安全缓冲带

政治中立性使马来西亚成为理想中转站:既无西方阵营的安全审查压力,也较少遭遇东南亚其他国家的民意抵制。法律层面,马来西亚《数据保护法》与中国《网络安全法》兼容度高,跨境数据传输障碍较小。物理安全上,多家中企采用‘柔佛主中心+吉隆坡备份节点’的部署策略,实现风险分散。

典型案例:字节跳动的TikTok算力布局

2024年,字节跳动在柔佛建设其首个海外AI训练中心,部署2000台A100服务器集群。该项目巧妙利用马来西亚自由贸易区政策:芯片从美国直运免税入区,中国工程师通过专线远程操作。这种模式使模型训练成本降低28%,响应速度提升40%,成为技术封锁下的创新样本。

未来挑战与演进方向

可持续性命题

随着数据中心耗电量占比逼近全国总用电量的7%,马来西亚面临清洁能源转型压力。当前仅18%数据中心使用可再生能源,政府计划2030年将此比例提升至50%。试点项目如YTL的太阳能板覆盖园区,已实现PUE值1.15的行业标杆水平。

人才生态短板

数据中心高速扩张暴露人才缺口:全行业需3万名认证工程师,目前本土供给不足40%。马来西亚理工大学已开设东南亚首个数据中心运维专业,并与华为合作建立实训基地,计划三年内培养1.5万名专业人才。

区域竞争新态势

越南、泰国正加紧争夺算力投资:越南提供更低价工业用地,泰国则强化海底光缆建设。但马来西亚凭借先发优势和AI专项政策,仍在IDC(互联网数据中心)市场占据58%份额。其核心护城河在于:成熟的GPU集群部署经验、中美双重认可的合规体系、以及柔佛-新加坡‘双城算力圈’的协同效应。

东南亚数据中心市场分布图,图片来源:行业研究机构

东南亚数据中心市场分布图,图片来源:行业研究机构

数字时代的战略定位

从橡胶园到服务器农场,马来西亚的转型印证了数字经济的重塑力。该国已将自己定位为‘AI时代的马六甲海峡’——既承接东方算力需求,又链接着西方技术供给。随着2030年数字强国战略推进,马来西亚有望从算力中转站升级为区域创新策源地,其发展路径为新兴市场提供了可复制的数字基建范式。