广告市场的存量困局

2025年的广告行业呈现出一幅看似矛盾的景象。一方面,AI技术在广告领域的渗透率达到前所未有的高度,各大平台的广告系统都已不同程度接入大模型;另一方面,全球广告大盘依然维持在中个位数的增长区间。根据MAGNA的数据,2022年全球媒体主广告收入增速约为6.6%,2023年放缓至5%-6%,即便2024年叠加大选、奥运会等大事件短暂冲至10%左右,到2025年主流预测又回落至6%-7%的常态。

这种增长乏力的背后,是广告市场作为消费市场子集的本质决定的。对于宝洁、可口可乐这样的快消巨头而言,广告预算通常稳定在销售额的10%上下,这个比例不会因为AI技术的出现而突然翻番。Gartner对数百位CMO的调研显示,营销预算占公司营收的平均比例从2023年的9.1%下降到2024、2025年的7.7%。换句话说,每100元销售额中,只有8-10元可用于广告,且波动空间不超过2个百分点。在这样的约束下,仅靠存量品牌多拿几个百分点预算,很难撑起一个真正的增量时代。

供给侧的效率革命

AI在广告市场的供给侧确实带来了显著变革。程序化平台每个季度处理的竞价机会达到几十万亿级别,CTV(联网电视)和零售媒体不断推出新的广告位库存。过去一批对广告并不上心的玩家也陆续加入战局:苹果在Apple Maps上推出本地广告,PayPal搭建了自有Ads Manager,Netflix在2025年正式推出Ads Suite广告技术栈。甚至OpenAI也被发现在ChatGPT安卓测试版中预埋了ads feature、search ad等字段,商业化广告的讨论从未停止。

这种供给侧的扩张导致流量和广告库存进入典型的过剩状态。平台的AI系统能够把库存拆得更细、流量卖得更聪明,但这恰恰加剧了存量竞争的激烈程度。当流量供给不断增加而广告主预算增长有限时,价格博弈成为必然结果。

AI重塑行业人才结构

AI对广告行业的影响远不止于工具层面,它在深刻重塑整个行业的人才结构。过去,广告行业的优化师岗位备受青睐,2019、2020年信息流优化师月薪两三万起步,一个新品投放从建素材、切人群、做A/B测试到跑出稳定模型需要3-5天,团队里必须有熟练优化师全程参与。

然而,随着谷歌Performance Max、Meta Advantage+、TikTok智能托管等全自动化投放产品的普及,一个没什么投放经验的小商家也能在半小时内启动广告计划,一天之内达到接近专业优化师的效果。不到五年时间,大量优化师被迫转型做策略、运营,有的干脆离开了这个行业。这正是AI拉高下限的同时推高上限的典型案例。

在人才市场上,这种分化表现得更加极端。Meta给前苹果人工智能模型团队负责人彭若明开出了2亿美元的多年期薪酬包,这个数字远超苹果CEO库克7400万美元的年薪,也接近C罗的年收。AI时代,天才的生产力可以指数级爆炸,这种杠杆效应在薪酬体系中得到充分体现。社会结构从稳定的金字塔型向哑铃型转变,能够定义问题、设计系统、掌控资源的顶端人才身价飙升,而从事重复性脑力劳动的中间工种则面临被替代的风险。

马太效应加剧集中

当全球广告大盘维持个位数增长时,头部平台的表现却截然不同。亚马逊的广告业务收入从2022年的377亿美元增长至2023年的469亿美元,同比增速24%,2024年继续攀升至562亿美元。在一个6%-10%增长的大盘里,亚马逊连续跑出20%以上的复合增速。2025年三季度,亚马逊广告收入达到177亿美元,单季同比增长24%。

Meta的节奏类似,2023年收入1349亿美元,同比增长16%;2024年收入升至1645亿美元,同比增长22%,其中约98%来自广告。2024年Meta的广告展示量全年增长11%,平均广告价格上涨10%,实现量价齐升。Alphabet 2023年广告收入约2380亿美元,2024年在谷歌搜索和YouTube回暖的带动下,单季增速重回两位数,全年维持在10%-11%左右。

这种头部平台连续跑出两位数增速、达到大盘两倍甚至三倍的表现,揭示了2025年广告市场最值得关注的现实:预算的加速集中。根据eMarketer数据,亚马逊、谷歌和Meta在美国广告总盘子中的份额从2020年的47%增至2025年的近59%;细分到美国数字广告大盘,三巨头的份额达到71.9%。

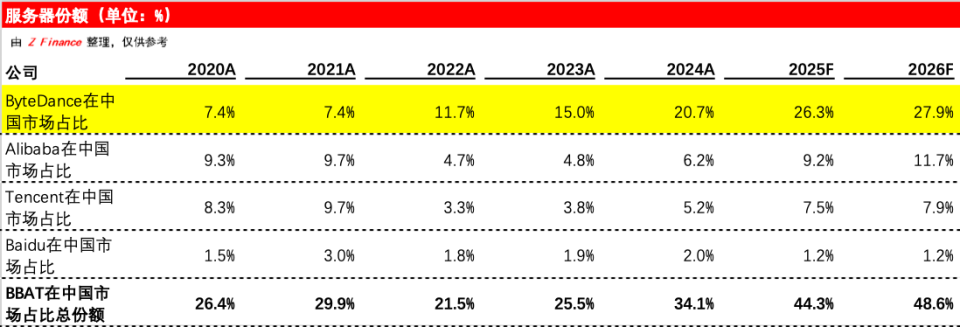

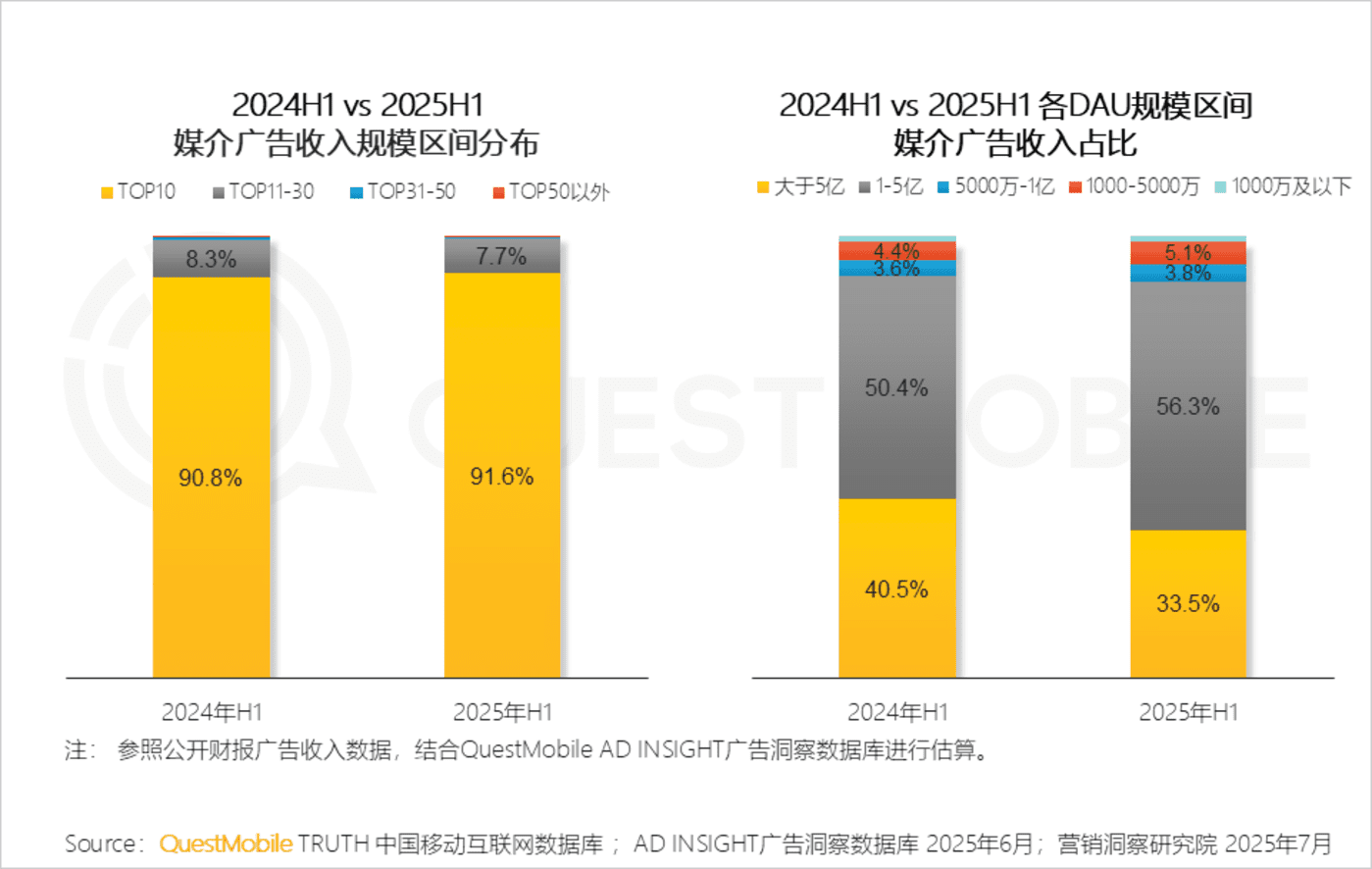

中国市场的集中度更高。QuestMobile数据显示,2025年上半年,前十大互联网平台占据91.6%的媒介广告收入,比2024年同期还增长0.8个百分点。这意味着整条广告链条中,真正有意义的流量几乎都被这10家平台掌控,其余数百家媒体只能争夺不到一成的剩余盘子。

围墙花园的加固逻辑

2025年的一个清晰结果是,AI没有打破"围墙花园",反而在帮助它们加固加厚。过去一年,大厂的主旋律是将数据、算力和结算权尽可能锁在自己的体系内。2025年5月,微软宣布将在2026年2月28日前关闭自家需求方平台(DSP)Microsoft Invest,这意味着微软不再参与开放程序化买量竞争,转而专注于以AI驱动的对话式广告体验和自有触点(如Copilot、Bing、Xbox等)的围墙花园变现。

谷歌面对美国司法部的反垄断诉讼压力,选择用AI预览(AI Overviews)和AI Mode等功能应对。这些由AI生成的搜索摘要直接出现在结果页最上方,用户往往在点击链接前就看到了答案。当时很多人认为谷歌在自断臂膀,因为AI预览会显著压缩传统网站的点击率,特别是在零点击搜索场景下。

现在看来,谷歌的战略意图很明确:用AI预览直接把用户和流量留在自己的生态内,将传统上应该导流到开放互联网的流量转移到自己的搜索AI上。更进一步,谷歌开始将广告直接嵌入AI Overviews界面,从在搜索结果里插广告,进化为在答案本身中加广告。搜索广告从一个超链接的推荐生意,变成了一句话里的推荐生意,这是更深层次的围墙化自留地。

平台税的隐性上涨

如果把"围墙花园"视为一个封闭帝国,那么2025年最值得警惕的是这个花园的税率在悄然上调。所谓平台税不一定写在合同里,它更像一套综合抽成:同样的预算过去能换来100万次有效曝光,现在可能只能换来80万次;或者想达到原来的效果,必须多掏20%的广告费。

Meta是典型案例,2025年一季度广告展示量增长5%,平均广告价格上涨10%;二季度同样实现量价齐升,展示量增长7%,平均价格上涨9%。在大盘只增长6%-7%的背景下,这种价格上涨是Advantage+、自动化投放、AI创意等产品共同作用的结果。广告主感觉系统越来越聪明、投放越来越轻松,但财报显示的是Meta每则广告卖得更贵、每块库存的变现效率更高。

电商平台流量涨价成为商家共识。淘宝、天猫的搜索结果前几屏被"直通车