在AI硬件与高端散热需求共振的浪潮下,液冷赛道正成为资本竞逐的新高地。消费电子结构件厂商春秋电子(603890.SH)近日抛出一份6亿跨境并购方案进军液冷赛道,引发市场广泛关注。然而,这一看似充满机遇的跨界布局背后,却隐藏着诸多不确定性:标的公司持续亏损、客户订单可持续性存疑、技术壁垒面临弱化风险、行业价格战愈演愈烈。春秋电子能否通过此次并购实现华丽转身,还是将陷入更深的发展困境?本文将全方位剖析这一跨界豪赌背后的逻辑与风险。

并购方案概述:6亿跨境布局液冷赛道

2025年11月26日,春秋电子发布公告,宣布通过在新加坡设立的全资控股子公司,向纳斯达克哥本哈根交易所上市公司Asetek A/S(简称"Asetek")全体股东发起自愿性全面要约,以现金方式收购标的公司全部股份。本次要约收购价格确定为1.72丹麦克朗/股,总要约对价不超过5.47亿丹麦克朗,按2025年11月26日汇率换算,约合人民币6.04亿元。

来源:春秋电子公告

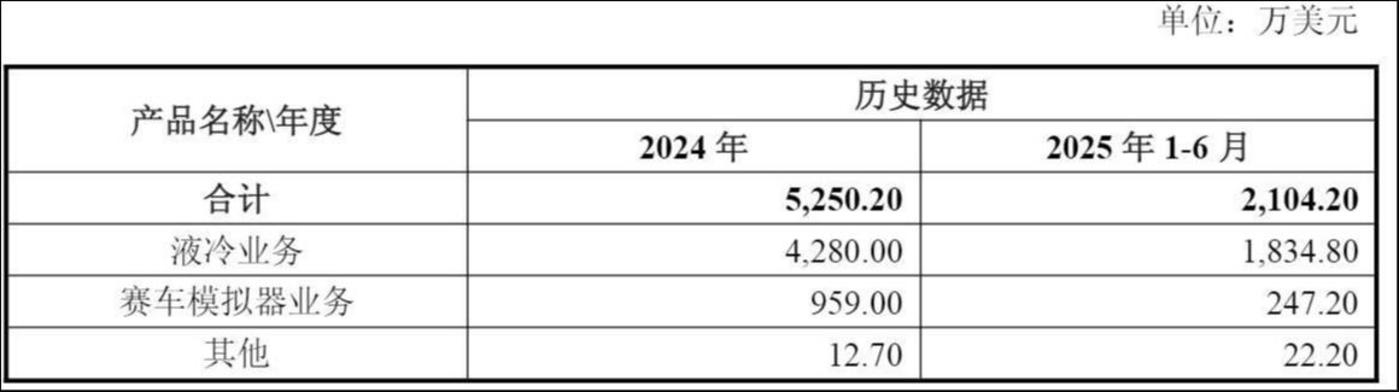

标的公司Asetek主营高性能台式电脑液冷散热器和模拟赛车游戏外设产品业务,其中80%以上营收由液冷业务贡献。从财务数据来看,Asetek近年表现并不乐观:2024年、2025年1-9月,标的公司分别亏损2394万美元、627万美元。公告中并未提及业绩承诺等安排,这无疑增加了此次并购的不确定性。

春秋电子强调,Asetek已于2025年10月与核心客户A签署了一份为期两年、保底采购金额不低于3500万美元的供货协议,并预计自2026年二季度起贡献收入和利润,有望改善其盈利状况。这一"救赎订单"被视作并购逻辑的核心支撑之一,但其成色值得推敲。

保底订单的诱惑与脆弱性

客户依赖风险:双源策略下的脆弱回流

根据春秋电子回函披露,2024年客户A为Asetek第一大客户,收入占比高达34%;第二大客户C占比18%。两者合计贡献超半数营收,客户集中度极高。而恰恰是这两位大客户此前推行"双源供应商策略",直接导致Asetek采购量锐减、收入持续下滑。

所谓双源策略,即对同一类关键物料或服务同时引入两家或以上供应商进行采购,是一种在成本、风险、灵活性、创新之间寻求最优平衡的成熟供应链治理方式。

"在液冷行业,双源甚至多源策略正变得越来越常见。只有具备采购规模、品牌影响力或行业地位的大客户,才有能力要求供应商接受'不独供'条款,他们可动态调整两家供应商的订单比例,持续压降价格、提升服务。"——液冷行业资深人士

春秋电子在回函中描述客户A为"全球知名的个人电脑组件、软件和服务的设计商和制造商",在高端DIY机箱、散热及外设领域拥有强大品牌力与渠道控制力。显然客户A具备持续实施双源策略的能力与动机。这也意味着此次保底订单后,出于成本、避险或供应链多元化考虑,客户A仍可能会调整供应商结构或订单比例,Asetek的收入或将再度面临不确定性。

客户A"回心转意"的真相

对于客户A为何"回心转意",春秋电子在回函中给出"体面"解释:客户A曾尝试引入其他供应商,但在新产品开发效率、关键性能指标达成度及量产品质一致性等方面未能达标,最终选择回归Asetek以保障高端产品线品质。

但这是否意味着长期绑定?恐怕未必。只要双源策略仍是行业惯例,且市场上存在合格"备胎",Asetek就始终处于"可替代"状态。真正的破局点或在于技术壁垒,但现实难言乐观。

技术壁垒恐弱化,"二次创业"故事难讲

专利到期:技术护城河的崩塌

根据公告,2025年5月6日,Asetek一项"用于计算机系统的冷却系统"的专利,因20年期届满而自然失效。尽管春秋电子强调Asetek的品牌优势非一两项专利可简单复制,但专利失效无疑削弱了其法律层面的排他性,无法再阻止竞争对手使用相同技术,进一步加剧同质化竞争。

液冷散热技术示意图

若Asetek无法在下一代产品上建立新的技术代差,其客户粘性恐将逐渐稀释。在液冷技术日益成熟的今天,专利到期可能意味着Asetek曾经的技术优势将逐渐被竞争对手赶上甚至超越。

数据中心液冷业务:重蹈覆辙还是东山再起?

更值得注意的是,被春秋电子视为并购后新增长曲线的数据中心液冷业务,已在Asetek手中折戟数年。

据悉,Asetek利用其在台式电脑液冷散热器行业的技术和客户积累,从2012年开始进入数据中心液冷领域。受需求不足的影响,Asetek在该业务连续10年亏损后,选择暂停该业务,2021年开始逐步退出数据中心业务。

基于此,春秋电子在回函中坦言:"重启数据中心业务具有不确定性,存在技术不能满足市场需求,且无法将产品技术成功推向现有客户的风险。"

这意味着春秋电子寄予厚望的新增长曲线短期内未必能提供业绩支撑,甚至可能成为新的投入负担。数据中心液冷市场虽然潜力巨大,但技术门槛高、客户决策周期长、实施复杂度高,Asetek此前十年亏损的教训值得深思。

行业竞争加剧:价格战下的盈利挑战

随着AI硬件与高端散热需求的增长,液冷赛道正吸引越来越多的参与者加入。仅2025年12月份,已有蓝思科技、领益智造、中石科技等企业官宣布局液冷业务,行业产能迅速扩张。

液冷市场竞争格局

这种背景下,尽管Asetek聚焦高端市场,但其产品仍面临来自国产方案的性价比冲击,其毛利率仍面临被压缩的风险。行业人士直言"有订单无利润"成常态,春秋电子收购后的盈利预期面临严峻考验。

液冷行业的竞争已从单一产品竞争转向综合解决方案竞争,包括产品设计、制造工艺、供应链管理、售后服务等多维度。Asetek虽然在传统液冷散热领域有积累,但在应对新进入者的全方位竞争时,优势并不明显。

春秋电子的战略考量与风险分析

跨界转型的动机与逻辑

春秋电子作为一家消费电子结构件厂商,为何选择跨界液冷赛道?从行业趋势来看,AI硬件与高端散热需求增长确实为液冷技术提供了广阔市场空间。同时,消费电子行业竞争加剧,利润空间受到挤压,寻求新的增长点成为必然选择。

从产业链协同角度,春秋电子希望通过并购Asetek,进入附加值更高的液冷散热领域,实现产业链升级。此外,液冷业务与春秋电子现有的结构件业务存在一定协同效应,可以共享客户资源与供应链渠道。

然而,这种跨界转型也面临着巨大的挑战。液冷技术虽然与消费电子有一定关联,但属于专业技术领域,春秋电子缺乏相关技术积累和人才储备。并购后的整合难度较大,如何实现技术与业务的深度融合,是春秋电子必须面对的问题。

财务风险与估值考量

从财务角度看,春秋电子此次并购对价高达6亿元,而标的公司的财务表现并不理想。2024年、2025年1-9月分别亏损2394万美元、627万美元,这样的盈利状况难以支撑6亿元的估值。

春秋电子强调的3500万美元保底订单,虽然看似能改善标的公司的盈利状况,但考虑到客户依赖风险和技术壁垒弱化因素,这一订单的可持续性存疑。若订单无法持续,春秋电子的并购投资回报将大打折扣。

此外,春秋电子自身财务状况也需要关注。作为一家计划进行大额并购的公司,其资金实力和融资能力将直接影响并购的顺利完成。若并购后整合效果不佳,可能对春秋电子的财务状况造成负面影响。

行业风险与竞争格局

液冷行业虽然前景广阔,但也面临着诸多风险。首先是技术迭代风险,液冷技术更新换代较快,若Asetek无法保持技术领先,将面临被淘汰的风险。

其次是市场竞争风险,随着越来越多企业加入液冷赛道,行业竞争将日趋激烈,价格战难以避免。Asetek作为传统液冷散热器厂商,在应对新进入者的全方位竞争时,优势并不明显。

最后是政策与标准风险,液冷行业尚未形成统一的技术标准,政策变化可能对行业发展产生重大影响。春秋电子需要密切关注行业政策动态,及时调整战略方向。

投资建议与前景展望

综合分析春秋电子此次跨界液冷赛道的布局,我们认为其面临着多重挑战与风险:

- 客户依赖风险:标的公司客户集中度高,主要客户A实施双源策略,订单可持续性存疑;

- 技术壁垒弱化:关键专利到期,技术优势可能被竞争对手赶超;

- 行业竞争加剧:液冷赛道吸引众多参与者加入,价格战难以避免;

- 新业务不确定性:数据中心液冷业务此前十年亏损,重启存在较大不确定性;

- 财务风险:标的持续亏损,6亿元估值难以支撑,并购后整合风险较大。

对于投资者而言,建议密切关注春秋电子此次并购的进展情况,特别是:

- 并购完成后客户关系的维护情况,尤其是与客户A的合作能否持续;

- Asetek在技术创新方面的进展,能否建立新的技术壁垒;

- 数据中心液冷业务的重启情况,能否实现突破;

- 并购后的整合效果,能否实现预期的协同效应。

从长期来看,液冷赛道确实具有较大的发展潜力,特别是随着AI硬件与高端散热需求的增长。然而,春秋电子此次跨界布局能否成功,仍存在较大不确定性。投资者需要理性看待此次并购,充分认识其中的风险与挑战,做出审慎的投资决策。

结语

春秋电子跨界液冷赛道的6亿豪赌,既是对行业机遇的把握,也是对自身转型发展的探索。然而,在这场跨界豪赌中,春秋电子面临着客户依赖、技术壁垒、行业竞争等多重挑战。保底订单的诱惑背后,是脆弱的客户关系;技术壁垒的弱化,使得竞争优势难以持续;行业价格战的加剧,进一步压缩了利润空间。

对于春秋电子而言,此次并购不仅是一次简单的业务扩张,更是一场关乎企业未来发展的战略转型。如何整合资源、发挥协同效应、建立新的竞争优势,将是春秋电子必须面对的课题。而对于投资者而言,则需要理性看待此次并购,充分认识其中的风险与挑战,做出审慎的投资决策。

在液冷赛道日益竞争激烈的背景下,春秋电子的跨界之路注定不会平坦。唯有不断创新、持续提升核心竞争力,方能在激烈的市场竞争中立于不败之地。